Dipl.-Math. Jürgen Fodor und Dipl.-Math. Wilhelm-Friedrich Puschinski

Rechnungszins und Inflationsrate für betriebliche Versorgungsleistungen im nationalen und internationalen Jahresabschluss zum 31.12.2025

Ziel des nachfolgenden Beitrags ist es, den Erstellern der Jahresabschlüsse bei der Rechnungslegung für Versorgungsleistungen an Arbeitnehmer unterstützende Informationen zur Wahl der Bewertungsparameter im Euroraum zum Jahresende 2025 zur Verfügung zu stellen sowie über aktuelle Entwicklungen bei den Rechnungslegungsstandards in diesem Bereich zu informieren.

I. Einleitung

Bekanntlich sind zu jedem Bilanzstichtag anhand der dann geltenden Marktverhältnisse und Einschätzungen die für die Bewertung nach IAS 19 (International Financial Reporting Standards – IFRS), ASC Topic 715 (US-Generally Accepted Accounting Principles – US-GAAP) und HGB maßgeblichen Parameter zu überprüfen und ggf. neu festzulegen, wobei die Bewertungsannahmen “Rechnungszins” und “erwartete langfristige Inflation” im Hinblick auf die Höhe des Verpflichtungsumfangs regelmäßig von großer Bedeutung sind.

Nachdem das Zinsverfahren der Verf. (“RATE:Link”) zum 31.7.2025 verfeinert worden ist, wird auf dessen aktualisierte Beschreibung in diesem Jahr ein besonderes Augenmerk gelegt (Abschn. II.). In den folgenden Abschnitten dieses Artikels gehen die Verf. auf die Entwicklung des internationalen Rechnungszinses (Abschn. III.), der Inflation (Abschn. IV.) und weiterer Prämissen (Abschn. V.) ein. Die Entwicklungen bei den internationalen (Abschn. VI.) sowie nationalen (Abschn. VII.) Rechnungslegungsstandards bilden weitere Schwerpunkte dieses Beitrags.

II. Verfeinerung des Zinsverfahrens

Der Rechnungszins gem. IFRS und US-GAAP soll sich an der Umlaufrendite “hochwertiger Unternehmensanleihen” (high quality corporate bonds) orientieren, die die gleiche Laufzeit haben und in gleicher Währung lauten wie die zu bewertenden Versorgungsverpflichtungen (ASC 715-30-35-44, IAS 19.83). Dabei sind die Verhältnisse am Bilanzstichtag zugrunde zu legen.

Im Jahr 2025 wurde das seit einigen Jahren unveränderte Zinsverfahren der Verf. “RATE:Link” einem routinemäßigen Review als ständigem Verbesserungsprozess unterzogen. Da zudem die letzte ausführliche Beschreibung der Zinsmethodik bereits fünf bzw. sieben Jahre zurückliegt,1 ist nachfolgend die vorgenommene Verfeinerung in Abgrenzung zur bisherigen Vorgehensweise und als Beispiel für ein Zinsverfahren aufgeführt.

1. Auswahl der Datengrundlage

Das verfeinerte RATE:Link-Verfahren betrachtet auf Grundlage der von Bloomberg zur Verfügung gestellten Informationen unverändert diejenigen beiden Ratingagenturen, die in der jeweiligen Währungszone die meisten Bonds bewerten und somit dominieren. Für die Eurozone handelt es sich dabei um Standard & Poor’s und Moody’s. Ebenfalls unverändert muss von mindestens einer der beiden dominierenden Agenturen ein AA-Rating für die auf die jeweilige Währung lautende Unternehmensanleihe vorliegen, um in das für die Zinsfindung benötigte AA-Portfolio aufgenommen zu werden.

Im Rahmen des Review hat sich gezeigt, dass Emittenten von hochwertigen Unternehmensanleihen diese zunehmend mit einer Call-Option versehen, d. h., der Emittent kann eine solche Anleihe bereits vor Fälligkeit “zurückrufen”, also vorzeitig tilgen. Sofern diese Call-Option auf einen Zeitraum von höchstens zwölf Monaten vor Fälligkeit beschränkt ist und damit nur einen vernachlässigbaren Einfluss auf die Rendite der Anleihe hat, wird eine solche Anleihe künftig in das RATE:Link-Portfolio aufgenommen. In allen Währungszonen, für die ein RATE:Link-Zinsmodell erstellt wird, kommt es dabei zu einer signifikanten Erweiterung der jeweiligen AA-Portfolien, d. h., die davon abgeleiteten währungsspezifischen Zinsstrukturkurven werden noch stabiler.

Im Übrigen wurden im Rahmen des Review keine anderweitigen Änderungen an der RATE:Link-Methodik der Verf. vorgenommen. Insbesondere wird bezüglich des Dateninput unverändert auf die Mitte zwischen Kauf- und Verkaufspreisen (mid yields) abgestellt.

2. Herleitung der AA-Zinsstrukturkurve

Es folgt eine Gewichtung der für das AA-Portfolio ausgewählten Unternehmensanleihen mit der Quadratwurzel ihres Marktwerts. Dadurch wird großvolumigen Anleihen in angemessener Weise mehr Gewicht beigemessen als Anleihen mit kleinerem Umfang. Zusätzlich wird ebenfalls unverändert eine weitere Gewichtung der Unternehmensanleihen nach dem sog. Bloomberg Valuation Service (BVAL) Score, als Standard-Maß von Bloomberg bezüglich Handelsvolumen, Datenkonsistenz etc. von Anleihen und damit der Stabilität ihrer Preisfindung durchgeführt. Beibehalten wurde ferner für das Standardmodell der Ausschluss der Bonds mit den jeweils 10 % höchsten bzw. niedrigsten Renditen (außerhalb des 10ten und 90ten Percentile), um etwaigen Bedenken des Markts nach einem unzutreffenden AA-Rating Rechnung zu tragen. Hauptsächlich für US-GAAP-Bilanzierer werden auch Zinsmodelle mit asymmetrischer Eliminierung der Outlier angeboten, d. h., es werden neben den Anleihen mit den 10 % höchsten Renditen zusätzlich auch Bonds mit den 40 % bzw. 60 % niedrigsten Renditen für die Ableitung der Zinsstrukturkurve ausgeschlossen.2

Anschließend erfolgt ein optimierter Ausgleich zwischen Datenapproximation und Glattheit der gesuchten Zinsstrukturkurve. Dazu wird eine möglichst glatte Zielfunktion3 für die Zinsstrukturkurve so festgelegt, dass bei Abzinsung der Zahlungen der Anleihen mit den jeweiligen fristadäquaten Zinssätzen (spot rates) die Marktpreise der Bonds mit den kleinsten quadratischen Abweichungen reproduziert werden. Als letzter Schritt zur Bestimmung der AA-Zinsstrukturkurve wird schließlich die Laufzeit eines vom AA-Portfolio und der jeweiligen Währungszone abhängigen Übergangspunkts festgelegt, ab dem der Markt der hochwertigen Unternehmensanleihen nicht mehr als tief angesehen werden kann. Sofern diese Laufzeit weniger als 30 Jahre beträgt, was für die Eurozone bislang stets der Fall war, werden bis zu einer Laufzeit von 30 Jahren die zuletzt ermittelten einjährigen Terminzinssätze (forward rates) als konstant angenommen. Ab einem Maximum von Übergangspunkt und einer Laufzeit von 30 Jahren wird schließlich die ermittelte Zinsstrukturkurve selbst konstant gehalten.

3. Ermittlung des einheitlichen Rechnungszinses

Nachdem die Zinsstrukturkurve feststeht, hat sich für die Bestimmung des einheitlichen Rechnungszinses in der internationalen Bewertungspraxis schon seit vielen Jahren das sog. Cashflow-Matching-Verfahren etabliert. Bei diesem Verfahren wird vom Aktuar zunächst auf Ebene der einzelnen Pensionspläne der bis zum Bilanzstichtag erdiente künftige Zahlungsstrom (cashflow) ermittelt, dessen Abzinsung die Brutto-Verpflichtung Defined Benefit Obligation/Projected Benefit Obligation (DBO/PBO) ergeben soll. Dabei wird jede erdiente künftige Zahlungsscheibe mit der jeweiligen fristadäquaten Spot Rate gesondert abgezinst und anschließend derjenige einheitliche Zinssatz bestimmt, der bei Anwendung auf den Cashflow zum gleichen Barwert führt.

Dieses “theoretisch korrekte” Verfahren kann u. E. jedoch weiterhin nicht als verpflichtend anzuwendendes Verfahren angesehen werden. So sollte insbesondere das sog. “modifizierte Durationsverfahren” unverändert zulässig sein. Dabei werden für eine Vielzahl typischer Cashflowverläufe zunächst die Duration und anschließend nach obigem Verfahren der zugehörige Einheitszins bestimmt. Dadurch erhält man die sog. “einheitliche Rechnungszinskurve”, an der der Ersatzzins anhand der Duration des jeweils zu bewertenden Versorgungswerks direkt abgelesen werden kann. Schon länger nicht mehr gebräuchlich ist dagegen die Methodik, den Rechnungszins für die jeweilige Planduration direkt aus der Zinsstrukturkurve abzulesen, da dieses Verfahren dem Verlauf der Zinsstrukturkurve infolge Auswertung an nur einer einzigen Stelle nur unzureichend Rechnung trägt. Ebenfalls abzulehnen ist das noch gröbere Verfahren, für die Zinsfestlegung ohne weitere Modifikation einfach auf einen entsprechenden Index aus hochwertigen Unternehmensanleihen wie bspw. “iBoxx € Corporates AA 10+” abzustellen.

4. Behandlung einer Verfeinerung oder Wechsel des Zinsverfahrens

Sowohl der Wechsel als auch die Verfeinerung eines Zinsverfahrens sind nach allgemeiner Auffassung als Wechsel eines Schätzverfahrens (change in accounting estimate) i. S. v. IAS 8 und ASC 250 einzustufen.4 In der Folge ist eine Neubewertung für zurückliegende Zeiträume nicht erforderlich, und das neue bzw. verfeinerte Zinsverfahren kann rein prospektiv angewendet werden. Etwaige zinsbedingte Änderungen der DBO/PBO sind als Teil der versicherungsmathematischen Gewinne und Verluste im Other Comprehensive Income (OCI) zu erfassen. Je nach Wesentlichkeit der Änderung muss jedoch möglicherweise ein entsprechender Hinweis in den Bilanzanhang (disclosure) aufgenommen werden (IAS 8.39). Maßgeblicher Zeitpunkt für die Ermittlung des Effekts, also Zinsänderung und daraus resultierende Änderung der DBO/PBO, ist der Zeitpunkt der erstmaligen Anwendung. Für Unternehmen, die unterjährig den Rechnungszins nicht aktualisieren, wäre dies somit der Bilanzstichtag.

III. Entwicklung des internationalen Rechnungszinses

1. Geldpolitische Rahmenbedingungen für den internationalen Rechnungszins

Infolge des Rückgangs der Inflation war es der Europäischen Zentralbank (EZB) möglich, bereits im Juni 2024 mit ersten Zinssenkungen zu beginnen. Innerhalb eines Jahres wurde bspw. der Hauptrefinanzierungssatz5 als einer der drei EZB-Leitzinssätze um 235 Basispunkte von 4,5 % p. a. auf 2,15 % p. a. gesenkt. Ab Juni 2025 blieben schließlich die Leitzinsen der Eurozone unverändert. Auch weiterhin will die EZB einem “Data-Dependent and Meeting-by-Meeting-Approach” zur Bestimmung eines künftigen Zinsniveaus für den Euroraum folgen.6 Zuletzt betonte EZB-Präsidentin Lagarde, dass der Disinflationsprozess vorerst abgeschlossen sei und weitere Zinssenkungen nur bei deutlicher Änderung der Datenlage in Betracht gezogen werden würden.7

In den Vereinigten Staaten konnte die Fed angesichts einer im Vergleich zum Euroraum hartnäckigeren Inflation erst im September 2024 die US-Leitzinsen wieder senken. Bis November 2025 betrug deren Rückgang allerdings nur 150 Basispunkte. Im Gegensatz zur EZB mit ihrem alleinigen Mandat der Preisstabilität im Euroraum hat die Fed im Rahmen ihres Dual Mandate zwei Ziele zu verfolgen: maximale Beschäftigung und stabile Preise. Diese beiden Ziele stehen oft in einem Spannungsverhältnis, ganz besonders in diesem Jahr infolge der Wirtschaftspolitik der neuen US-Administration. Die Entscheidungen zur Zinssenkung im September und Oktober 2025 um jeweils 25 Basispunkte deuten darauf hin, dass die Fed temporär den Fokus auf

die Beschäftigung legt und die Entwicklungen am Arbeitsmarkt “sehr genau” beobachtet,8 obwohl die Inflation nach wie vor über dem Ziel von 2,0 % p. a. liegt. Zwar rechnen die Märkte9 für die nächsten Jahre mit einem weiteren Rückgang der US-Leitzinsen, allerdings ist eine weitere Leitzinssenkung in diesem Jahr “keineswegs sicher”10.

2. Entwicklung des internationalen Rechnungszinses

Die Geldpolitik der großen Notenbanken gibt stets die Leitplanken für die Entwicklung der Renditen von hochwertigen Unternehmensanleihen in der Eurozone und damit des internationalen Rechnungszinses zur Bewertung von Pensionsverpflichtungen vor. Allerdings folgen dabei hauptsächlich nur die kurzfristigen Zinssätze unmittelbar derjenigen der Leitzinsen. Insbesondere für die Entwicklung der für die Bewertungspraxis relevanteren langfristigen Zinssätze kommen noch weitere Faktoren ins Spiel, wie bspw. die Erwartungen der Märkte an die weitere Zinspolitik und die Einschätzung der Bonität der Emittenten der betreffenden Unternehmensanleihen. Das war im Jahr 2025 wieder in stärkerem Maße der Fall und ein Haupttreiber der diesjährigen Entwicklung des internationalen Rechnungszinses.

Im Januar und Februar 2025 blieb der Rechnungszins für die Eurozone im Monatsvergleich zunächst nahezu unverändert. Im März führte dann als bedeutsamstes Ereignis für die Zinsentwicklung des Jahres 2025 die Ankündigung einer Reform der deutschen Schuldenbremse in Form eines “Sondervermögens” über 900 Mrd. Euro zu einem Anstieg des Rechnungszinses um zeitweise mehr als 40 Basispunkte. Von diesem deutlichen Zinsgewinn mussten aber bereits im April wieder einige Basispunkte abgegeben werden, bevor dieser im Mai und Juni wieder annähernd auf das Niveau vom März steigen konnte. Im dritten Quartal 2025 kam es ebenfalls zu einem moderaten Zinsanstieg, bevor der Rechnungszins schließlich im Oktober erneut um wenige Basispunkte nachgab.

Insgesamt konnte der internationale Rechnungszins der Eurozone für typische Pensionspläne in den ersten zehn Monaten des Jahres 2025 um bislang ca. 40–60 Basispunkte zulegen.

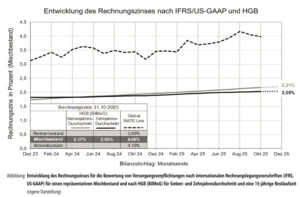

Zum 31.10.2025 ergibt sich eine Spanne für den internationalen Rechnungszins zwischen 3,80 % und 4,10 % p. a. (Grenzen jeweils für Rentner- und Aktivenbestände, innerhalb der Bandbreite für Mischbestände).

Hervorzuheben an der aktuellen Zinsstrukturkurve ist ihr vollständig wieder mit der Laufzeit ansteigender Verlauf. Das entspricht auch dem langjährigen Normalfall. Schließlich erwarten Investoren regelmäßig für längerfristige Anlagen eine höhere Verzinsung. Der im Vorjahr noch verbliebene inverse Verlauf am vordersten Kurvenende hat sich folglich ebenfalls aufgelöst. Die Normalisierung der Zinsstrukturkurve bedeutet aber auch, dass der internationale Rechnungszins für Pläne mit kurzer Laufzeit weniger stark oder gar nicht gestiegen ist. So konnte bspw. der internationale Rechnungszins zur Bewertung von Verpflichtungen aus Altersteilzeit mit einer typischen Duration von ca. drei Jahren in den ersten zehn Monaten des Jahres 2025 überhaupt nicht zulegen und gab stattdessen sogar um 25 Basispunkte von 2,90 % auf 2,65 % p. a. nach.

Angesichts von anhaltenden innen- und außenpolitischen Konflikten ist eine Einschätzung der künftigen Zinsentwicklung schwierig. Das Spannungsfeld aus geldpolitischen Maßnahmen zur Bekämpfung der Inflation, Belebung der Konjunktur und geopolitischen Unsicherheiten dürfte auch im nächsten Jahr anhalten. Erwartungen an die künftige Leitzinspolitik von EZB und Fed scheinen jedenfalls in die aktuellen Kurse eingepreist.

IV. Entwicklung der Inflation

1. Bisherige Entwicklung der Inflation

Im Jahr 2025 hat sich die Inflation in Deutschland weiter abgeschwächt. Während sich der Verbraucherpreisindex von Dezember 2023 bis Dezember 2024 noch um 2,6 % erhöht hat, dürfte die Inflationsrate zum Jahresende in der Nähe von 2,2 % und damit nur noch leicht über dem Inflationsziel der EZB von 2,0 % liegen.

Die aktuelle Inflationsrate für Deutschland (Stand Oktober 2025) liegt bei 2,3 % (September 2025: 2,4 %). Der Anstieg der Inflationsrate im September gegenüber August (2,2 %) beruhte vor allem darauf, dass der Rohölpreis im Referenzmonat September 2024 seinen Jahrestiefpunkt erreicht hatte.

Die europäische Break-even-Inflationsrate, abgeleitet aus den am Kapitalmarkt gehandelten Inflation Swaps, beläuft sich derzeit für eine Laufzeit von einem Jahr (Stand Oktober 2025) auf 1,71 % bzw. 2,10 % für eine Laufzeit von 20 Jahren.

Die bereits im letzten Jahr erwartete zunehmende Normalisierung der Inflation zeigt sich auch in den von Unternehmen gewählten Inflationsannahmen. Im Median lag die Annahme zur Rentendynamik der DAX-Unternehmen im Jahr 2024 bei 2,0 %.

2. Aufgelaufene Inflation

Zum Thema der aufgelaufenen Inflation verweisen die Verf. auf die Artikel der Vorjahre.11 Mit der zunehmenden Normalisierung der Inflation kann aus Sicht der Verf. aus Gründen fehlender Materialität auf eine explizite Berücksichtigung der aufgelaufenen Inflation verzichtet werden.

3. Künftige Inflation

Für das Jahr 2026 wird – im Wesentlichen energiepreisbedingt – mit einem deutlichen Rückgang der Inflationsrate auf 1,8 % gerechnet,12 die sich dann im Jahr 2027 der 2 %-Marke nähert. Gründe dafür sind eine bis dahin erwartete Normalisierung sowohl der Energiepreise als auch der Lohnentwicklung.

Auf Basis des Inflationskurvenverfahrens der Verf. und dessen Default-Kalibrierung in Form einer Gleichgewichtung der Inflationsprognosen von Consensus Economics und von Inflation Swaps (unter Berücksichtigung einer Inflationsrisikoprämie) ergibt sich für typische Pensionspläne aktuell eine Empfehlung für die künftige Inflation von ca. 2,05 %.

Es sind jedoch auch andere Gewichtungen im Rahmen des WTW-Inflationskurvenverfahrens möglich. Für die beiden Extremfälle einer ausschließlichen Verwendung der Prognosen von Consensus Economics bzw. des alleinigen Heranziehens von Marktdaten (ohne Abzug einer Inflationsrisikoprämie) ergeben sich aktuell langfristige Annahmen für die künftige Inflation in Höhe von 2,0 % bzw. 2,10 %.

V. Entwicklung weiterer Prämissen

Die Beitragsbemessungsgrenze in der Allgemeinen Renten- und Arbeitslosenversicherung (BBG) steigt von aktuell monatlich 8 050 Euro auf 8 450 Euro für das nächste Jahr. Der Anstieg um 5,0 % liegt damit nur noch einen Prozentpunkt über der erwarteten Nominallohnentwicklung für 2025 von rund 4 %.13 Für das Jahr 2027 ist mit einem Anstieg der BBG von nur noch 3 % zu rechnen.14

Zum Thema Biometrie haben sich auch in diesem Jahr keine neuen Erkenntnisse ergeben. Es bleibt abzuwarten, wie sich die Post-Corona-Sterblichkeit in Deutschland langfristig weiter entwickeln wird. Für den kommenden Jahresabschluss sind daher nach wie vor die Heubeck-Richttafeln 2018G als beste Schätzung anzusehen.

VI. Entwicklungen bei den internationalen Rechnungslegungsstandards

1. Entwicklungen bei den IFRS

Im April 2024 wurde der neue Standard IFRS 18 “Presentation and Disclosure in Financial Statements”15 veröffentlicht, der u. a. einen geänderten Ausweis der Pensionsplankosten gem. IAS 19 in der Gewinn- und Verlustrechnung vorsieht.16 IFRS 18 ist spätestens für ab dem 1.1.2027 beginnende Wirtschaftsjahre retrospektiv anzuwenden, wobei eine freiwillige vorgezogene Anwendung zulässig ist. Das für ein Inkrafttreten in der EU notwendige Endorsement-Verfahren hat mit der Zustimmung des Accounting Regulatory Committee (ARC) am 15.9.2025 bereits die wichtigste Hürde genommen. Folglich kann weiterhin mit einem rechtzeitigen Abschluss des Endorsement-Verfahrens im Laufe des ersten Quartals 2026 gerechnet werden.17

Themen mit direktem Bezug zum Pensionsstandard IAS 19 wurden vom IASB im Jahr 2025 nicht diskutiert.

2. Entwicklungen bei US-GAAP

Im Januar 2025 wurde eine Anfrage18 an die Emerging Issues Task Force (EITF)19 des Financial Accounting Standards Board (FASB) mit der Bitte um Klarstellung für die Rechnungslegung von Cash-Balance-Plänen mit marktabhängigen Renditegutschriften (market-return cash balance plans) gestellt. Der US-Pensionsstandard ASC 715 enthalte für solche Pläne unzureichende Bewertungsvorschriften mit der Folge einer mangelnden Vergleichbarkeit dieser auch in den Vereinigten Staaten zunehmend Verbreitung findenden Pläne.

Die EITF hat in der Folge am 9.9.2025 über die Anwendung von ASC 715 auf marktbasierte Cash-Balance-Pläne beraten. Sie empfahl, ein Projekt zur Klärung der Bewertung dieser Pläne in die technische Agenda des FASB aufzunehmen und zudem für Pläne mit der Möglichkeit von Einmalzahlungen den Rechnungszins mit den erwarteten Renditegutschriften gleichzusetzen. Dies würde zu einem angestrebten Gleichlauf von Aktiv- und Passivseite führen. Des Weiteren schlug das EITF vor, keine zusätzlichen Offenlegungspflichten zu verlangen und sowohl eine prospektive als auch retrospektive Anwendung der Änderungen zu gestatten.

Zu beachten ist, dass die Empfehlungen der EITF noch keine Änderung der United States Generally Accepted Accounting Principles (US-GAAP) darstellen. Es bleibt folglich abzuwarten, ob der FASB diese Vorschläge tatsächlich aufgreift. Es ist bspw. gut möglich, dass der FASB ein entsprechendes Projekt ablehnt oder gänzlich anderen Überlegungen folgt als die EITF. Für den Fall einer erfolgreichen Umsetzung der EITF-Vorschläge in der US-GAAP Codification würde sich jedenfalls die Bewertung derartiger Pläne in Deutschland noch stärker an die entsprechende IFRS-Bewertung gem. Ziff. 2.4.4 der “DAV/IVS-Richtlinie”20 annähern.

VII. Entwicklungen im Handelsrecht: Rechnungszinsbestimmung nach HGB

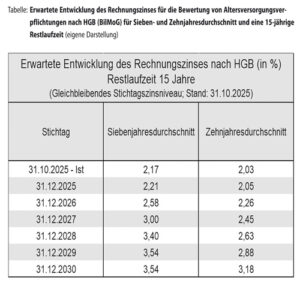

Gemäß § 253 Abs. 2 S. 1 HGB bestimmt sich der zur handelsrechtlichen Abzinsung von Rückstellungen für Altersversorgungsverpflichtungen mit einer Restlaufzeit von mehr als einem Jahr zu verwendende Rechnungszins als Durchschnittswert der Umlaufrenditen von Unternehmensanleihen mit “hochklassiger Bonitätseinstufung” (§ 2 RückAbzinsV) über einen Zeitraum von zehn Jahren und für den Fall sonstiger Rückstellungen über sieben Jahre. Er wird von der Bundesbank in einem stark vereinfachten Verfahren regelmäßig zum Monatsultimo festgelegt und veröffentlicht.21 Anstelle einer planspezifischen Restlaufzeit kann dabei § 253 Abs. 2 S. 2 HGB zufolge als Vereinfachungsregelung auf eine pauschale Duration von fünfzehn Jahren für die Zinsermittlung abgestellt werden. Für Altersversorgungsverpflichtungen ist der positive Unterschiedsbetrag aus einer Parallelbewertung mit dem siebenjährigen Durchschnittszins mit einer Ausschüttungssperre belegt. Seit Mai 2024 übersteigt für eine pauschale 15jährige Restlaufzeit der siebenjährige Durchschnittszins denjenigen über zehn Jahre. Der Unterschiedsbetrag ist seitdem negativ, muss aber gleichwohl ermittelt und angegeben werden.22

Für den zum 31.12.2025 für eine 15jährige Restlaufzeit erwarteten Durchschnittszins über zehn Jahre ist zu beachten, dass dieser bei weitem noch nicht final ist. Ein Anstieg des Stichtagszinsniveaus ab November um lediglich zwei Basispunkte würde genügen, um diesen von 2,05 % auf 2,06 % zu erhöhen.

Trotz überwiegend positiver Resonanz aus Fachkreisen ist nicht absehbar, dass der Gesetzgeber das vom Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung e. V. (IVS) im September 2024 veröffentlichte Positionspapier23 – oder auch andere Vorschläge zur Reform des handelsrechtlichen Rechnungszinses24 – kurzfristig aufgreift.

VIII. Zusammenfassung

- Der Einfluss der großen westlichen Notenbanken auf die Entwicklung des internationalen Rechnungszinses in der Eurozone ging im Jahr 2025 zurück. Andere Faktoren, wie z. B. die Ankündigung einer Reform der deutschen Schuldenbremse oder eine geänderte Einstufung der Bonität der Emittenten langlaufender Unternehmensanleihen, hatten dagegen deutlich mehr Gewicht. Zum 31.10.2025 liegt der internationale Rechnungszins für typische Bestände ca. 40–60 Basispunkte über dem Niveau zum Ende des Vorjahres.

- Zum 31.12.2025 wird für die meisten Bestände ein Rechnungszins in der Größenordnung von 3,80 % bis 4,10 % p. a. erwartet.

- Die Inflation nähert sich zunehmend dem Inflationsziel der Europäischen Zentralbank von 2 %.

- Nach einem noch leicht erhöhten Anstieg der Beitragsbemessungsgrenze im Jahr 2026 ist auch hier für die weitere Zukunft mit einer Normalisierung zu rechnen.

- Zum Thema der Biometrie gibt es in diesem Jahr keine neuen Erkenntnisse.

- Diese Ergebnisse geben die zum Stand 31.10.2025 feststellbaren Marktverhältnisse für den zum Bilanzstichtag 31.12.2025 aufzustellenden Jahresabschluss wieder.25

Dipl.-Math. Jürgen Fodor ist als Director bei WTW, Reutlingen, tätig. Schwerpunkte seiner Tätigkeit sind die aktuarielle Beratung verschiedener Großkunden sowie Grundsatzfragen der internationalen Rechnungslegung.

Dipl.-Math. Wilhelm-Friedrich Puschinski ist Chefaktuar “Retirement Deutschland” bei WTW. Er hat die fachliche Verantwortung bei aktuariellen Themen und berät Kunden zu allen Fragen der betrieblichen Altersversorgung.

Vgl. Fodor/Borst, BB 2018, 2923; Fodor/Puschinski, BB 2020, 2795, für eine ausführliche Beschreibung des bisherigen RATE:Link-Zinsverfahrens.

Die Zulässigkeit dieser selektiven Zinsverfahren nach US-GAAP ist dabei dem Abfindungsgrundsatz (settlement) geschuldet, welcher im IFRS-Regelwerk für die Zinsfindung keine Entsprechung hat. Für US-GAAP vgl. ASC 715-30-35-43: “Assumed discount rates shall reflect the rates at which the pension benefits could be effectively settled.” Aus diesem Settlement-Gedanken wird insbesondere abgeleitet, dass das bilanzierende Unternehmen einen Entscheidungsspielraum haben müsse, welche hochwertigen Unternehmensanleihen es genau für das Matching der aus einem Pensionsplan anfallenden Zahlungsströme mit einem hypothetischen AA-Portfolio heranzuziehen gedenkt. Dies könnten somit auch die AA-Unternehmensanleihen mit den niedrigsten Preisen und somit den höchsten Renditen sein.

Dies geschieht bei RATE:Link in Form eines polynomiellen Spline vierten Grades für die einjährigen Terminzinssätze (forward rates).

Bezüglich der IFRS vgl. IAS 8.35 sowie die zusätzlichen Hinweise im IFRIC Update vom November 2013, https://www.ifrs.org/content/dam/ifrs/news/updates/ifrs-ic/2013/ifric-update-november-2013.pdf (Abruf: 6.11.2025).

Der Hauptrefinanzierungssatz der EZB ist der Preis, zu dem Geschäftsbanken wöchentlich Geld von der Europäischen Zentralbank leihen können, indem sie notenbankfähige Sicherheiten hinterlegen.

Vgl. EZB, Press Release 30.10.2025, https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.mp251030~cf0540b5c0.en.html (Abruf: 5.11.2025).

Vgl. Lagarde, Rede vor dem Ausschuss für Wirtschaft und Währung des Europäischen Parlaments am 6.10.2025, https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp251006_ 1~a4339da1f9.en.html (Abruf: 6.11.2025).

Vgl. Cheddar Berk (CNBC), Fed meeting recap: Powell says another rate cut in December ’is not a foregone conclusion‘, 29.10.2025, https://www.cnbc.com/2025/10/29/fed-meeting-today-live-updates-.html (Abruf: 6.11.2025).

Vgl. CME Group, FedWatch-Tool, über das die sich aus aktuellen Preisen von Zins-Futures ablesbaren Wahrscheinlichkeiten von Änderungen der US-Leitzinsen für die nächsten zwei Jahre nahezu in Echtzeit abgerufen werden können, https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html (Abruf: 5.11.2025).

Vgl. Cheddar Berk (Fn. 8).

Vgl. Fodor/Puschinski, BB 2022, 2859; Fodor/Puschinski, BB 2023, 2858.

Vgl. European Central Bank (ECB), The ECB Survey of Professional Forecasters (SPF) – Fourth Quarter of 2025, https://www.ecb.europa.eu/stats/ecb_ surveys/survey_ of_ professional_ forecasters/html/ecb.spf2025q4.en.html (Abruf: 6.1.2025), und International Monetary Fund (IMF), World Economic Outlook, Oct. 2025, https://www.imf.org/-/media/Files/Publications/WEO/2025/October/English/text.ashx (Abruf: 6.11.2025).

Vgl. Statistisches Bundesamt, Reallöhne und Nominallöhne, https://www.destatis.de/DE/Themen/Arbeit/Verdienste/Realloehne-Nettoverdienste/_ inhalt.html (Abruf: 6.11.2025).

Vgl. Bundesministerium für Arbeit und Soziales, Rentenversicherungsbericht 2024, 13.11.2024, https://www.bmas.de/SharedDocs/Downloads/DE/Rente/rentenversicherungsbericht-2024.html (Abruf: 6.11.2025).

Vgl. IASB, PM vom 9.4.2024, https://www.ifrs.org/news-and-events/news/2024/04/new-ifrs-accounting-standard-will-aid-investor-analysis-of-companies-financial-performance/ (Abruf: 5.11.2025).

Vgl. Fodor/Puschinski, BB 2024, 2859, für eine ausführlichere Beschreibung der durch IFRS 18 bewirkten Änderungen für die Rechnungslegung der bAV nach IFRS.

Vgl. EFRAG, Endorsement Status, 30.9.2025, https://www.efrag.org/en/financial-reporting/endorsement-status (Abruf: 5.11.2025).

EY, Agenda Request vom 30.1.2025, https://fasb.org/page/ShowPdf?path=EITF-AR-2025.UNS.001.ERNST%20YOUNG%20LLP.pdf (Abruf: 5.11.2025).

Das EITF hat für den FASB eine unterstützende und beratende Rolle, entwickelt u. a. Lösungen für neue oder umstrittene Bilanzierungsfragen und legt diese dem FASB zur Genehmigung vor. Seine Aufgabenstellung ist folglich mit derjenigen des IFRS Interpretation Committee des IASB vergleichbar.

Vgl. Deutsche Aktuarvereinigung (DAV)/Institut der versicherungsmathematischen Sachverständigen für Altersversorgung (IVS), Fachgrundsatz: Anwendung von IAS 19 Employee Benefits auf die betriebliche Altersversorgung in Deutschland, 13.1.2023, https://aktuar.de/de/wissen/fachinformationen/detail/anwendung-von-ias-19-employee-benefits-auf-die-betriebliche-altersversorgung-in-deutschland/ (Abruf: 5.11.2025).

Die von der Bundesbank ermittelten Abzinsungssätze gem. § 253 Abs. 2 HGB sind unter https://www.bundesbank.de/de/statistiken/geld-und-kapitalmaerkte/zinssaetze-und-renditen/abzinsungszinssaetze/tabellen-772442 monatlich abrufbar.

Vgl. IDW, IDW Life 2023, 1173.

Vgl. IVS, Positionspapier Handelsrechtliche Abzinsung bei Pensionsverpflichtungen, 3.9.2024, https://aktuar.de/content/PDF/News/Stellungnahmen/2024-09-03_ IVS_ Positionspapier_ HGB-Zins.pdf (Abruf: 6.11.2025).

Vgl. z. B. IDW, IDW regt nachhaltige Reform der handelsrechtlichen Abzinsungsvorschriften für Pensionsrückstellungen an, 7.9.2023, https://www.idw.de/idw/idw-aktuell/idw-regt-nachhaltige-reform-der-handelsrechtlichen-abzinsungsvorschriften-fuer-pensionsrueckstellungen-an.html (Abruf: 13.11.2025)

Der “Betriebs-Berater”wird im Januar 2026 die am letzten Handelstag des Kalenderjahrs 2025 maßgeblichen Werte veröffentlichen. Die Werte werden bereits ab Anfang Januar in der R&W-Datenbank innerhalb der Online-Version dieses Aufsatzes abrufbar sein.