Michael Deubert, WP/StB, und Dr. Stefan Lewe, WP/StB

Beteiligungsfolgebewertung nach HGB – aktuelle Praxisfragen

In Zeiten zunehmender Unsicherheit rückt die Beteiligungsbewertung nicht nur bei Jahresabschlüssen von Holdinggesellschaften immer öfter in den Fokus. Die Berücksichtigung der vom Institut der Wirtschaftsprüfer (IDW) in seinem Standard IDW S 1 dargelegten Grundsätze der Unternehmensbewertung für Zwecke der Beteiligungsbewertung ist berufsständisch in der Stellungnahme zur Rechnungslegung des Hauptfachausschusses (HFA) IDW RS HFA 10 geregelt. Das IDW hat Ende 2024 einen geänderten S 1 vorgelegt, der sich auch auf diese Stellungnahme auswirkt, die nach dem Jahr 2005 nur noch redaktionelle Anpassungen, zuletzt im Jahr 2012, erfahren hat. Der nachfolgende Beitrag zeigt Praxisfälle zur Beteiligungsfolgebewertung, die bislang nicht oder nur kurz in der Stellungnahme behandelt werden. Die Ausführungen ergänzen die Beiträge der Autoren zu Einzelfragen der Beteiligungsbewertung (BB 2019, 2155 ff., BB 2020, 2859 ff., BB 2021, 2283 ff., und BB 2024, 2923 ff.).

I. Einleitung

Bei zunehmender Unsicherheit stellt sich vermehrt die Frage, ob Beteiligungen im Jahresabschluss außerplanmäßig abzuschreiben sind. Dabei behandelt IDW RS HFA 101 besondere Aspekte, die ergänzend zu den in IDW S 12 aufgeführten betriebswirtschaftlichen Grundsätzen zur Unternehmensbewertung zu beachten sind. In der Praxis treten regelmäßig besondere Situationen auf, die im IDW RS HFA 10 nur knapp oder bislang nicht angesprochen werden.

Ein wiederkehrender Fragenkomplex betrifft z. B. das Zusammenspiel des beizulegenden Zeitwerts, der für Beteiligungen grundsätzlich als Zukunftserfolgswert zu ermitteln ist, und der im Jahresabschluss gebotenen Beachtung des Stichtagsprinzips (§ 252 Abs. 1 Nr. 3 HGB). Zu klären ist, unter welchen Voraussetzungen im neuen Geschäftsjahr vorgenommene Maßnahmen und getroffene Entscheidungen bei der Beteiligungsbewertung zum Abschlussstichtag berücksichtigt werden dürfen bzw. müssen. Weitere Fragestellungen, die bei der Beteiligungsbewertung regelmäßig auftreten, betreffen z. B. die Berücksichtigung von Werthaltigkeitsgarantien, die Voraussetzungen für das Vorliegen einer Veräußerungsabsicht sowie die bilanziellen Konsequenzen von Synergien, die mit dem Anteilskaufpreis vergütet wurden, aber durch das Beteiligungsunternehmen nicht unmittel- oder mittelbar realisiert werden können.

IDW RS HFA 10 regelt, dass der beizulegende Wert von Beteiligungen grundsätzlich als Ertragswert zu ermitteln ist. Oft wird der Bilanzierende in dem für die Festlegung der Geschäfts- und Finanzpolitik maßgeblichen Gesellschaftsorgan des Beteiligungsunternehmens, d. h. z. B. dem Aufsichtsrat vertreten sein und daher über die zur Ermittlung des Ertragswerts erforderlichen Informationen zur Geschäfts- und Finanzplanung des Beteiligungsunternehmens verfügen. Für die verbleibenden Fälle (Finanzbeteiligungen bzw. kein Zugang zu entsprechenden Informationen) bedarf es dann Hilfsverfahren zur Wertermittlung (bspw. Rückgriff auf Börsenkurse, Analystenschätzungen oder ggf. auch Multiplikatormethoden),3 zu denen IDW RS HFA 10 bislang keine Aussage trifft. Das Vorliegen einer dauerhaften Wertminderung könnte dabei unter Rückgriff auf die Aufgreifkriterien des Versicherungsfachausschusses (VFA) des IDW beurteilt werden.4

II. Zugangs- und Folgebewertung von Beteiligungen

Bei Zugang sind Unternehmensanteile, die als Beteiligungen i. S. v. § 271 Abs. 1 HGB zu qualifizieren sind, weil sie dem eigenen Geschäftsbetrieb durch die Herstellung einer dauernden Verbindung zu diesem Unternehmen zu dienen bestimmt sind, mit ihren Anschaffungskosten (§ 253 Abs. 1 S. 1 i. V. m. § 255 Abs. 1 HGB) anzusetzen. An den folgenden Abschlussstichtagen ist eine außerplanmäßige Abschreibung auf den niedrigeren beizulegenden Wert vorzunehmen, wenn eine voraussichtlich dauernde Wertminderung vorliegt (§ 253 Abs. 3 S. 5 HGB). Bei einer voraussichtlich nur vorübergehenden Wertminderung darf bei Finanzanlagen eine außerplanmäßige Abschreibung vorgenommen werden (§ 253 Abs. 3 S. 6 HGB). Mangels konkreter Anhaltspunkte für eine nur vorübergehende Wertminderung ist wegen des Vorsichtsprinzips (§ 252 Abs. 1 Nr. 4 HGB) im Zweifel von einer dauernden Wertminderung auszugehen. Für die Bewertung von Beteiligungen ist grundsätzlich deren Ertragswert maßgeblich.5 Bei Nichtbestehen eines rechtlichen oder tatsächlichen Zwangs zur Unternehmensfortführung ist der Liquidationswert – auch ohne eine Liquidationsabsicht – die Wertuntergrenze für den beizulegenden Wert.6 Bestehen die Gründe für eine Wertminderung der Beteiligung nicht mehr, ist eine Wertaufholung geboten (§ 253 Abs. 5 S. 1 HGB).

III. Besondere Konstellationen bei der Folgebewertung

1. Bewertung des Gesamtengagements

Hat ein Anteilseigner einem Beteiligungsunternehmen Fremdkapital zur Verfügung gestellt, ist bei der Werthaltigkeitsbeurteilung immer auf das Gesamtengagement abzustellen. Ausschlaggebend dafür ist, dass sich die Umstände, die zu einer Abschreibung bei einer Beteiligung führen, auch auf die Werthaltigkeit des Gesellschafterdarlehens auswirken können, wenn die im Kapitalwertkalkül berücksichtigten finanziellen Überschüsse vor Abzug der an den Anteilseigner zu entrichtenden Fremdkapitalzinsen nicht ausreichen, um diese zu bedienen.7 Dann stellt sich wegen des Einzelbewertungsgrundsatzes (§ 252 Abs. 1 Nr. 3 HGB) die Frage, ob ein resultierender Abwertungsbedarf im handelsrechtlichen Jahresabschluss die Ausleihung oder vorrangig die Beteiligung trifft. Ergibt sich bei einem aus Eigen- und Fremdkapital bestehenden Gesamtengagement ein teilweiser Abwertungsbedarf, ist – da Eigenkapitalgeber vorrangig Verluste tragen bzw. die Gläubiger selbst für den Fall eines erklärten Rangrücktritts vorrangig vor den Eigenkapitalgebern bedient werden – grundsätzlich zuerst die Beteiligung abzuwerten.8 Dafür spricht auch, dass der Wertansatz einer Beteiligung aus der Sicht des Abschlussadressaten deutlich umfangreicheren Risiken unterliegt als eine ausschließlich mit dem Bonitätsrisiko behaftete Forderung. Bei der Betrachtung des Gesamtengagements sind auch mögliche Inanspruchnahmen aus zugunsten des Beteiligungsunternehmens abgegebenen Haftungsverhältnissen (Patronatserklärungen, Bürgschaften, Garantien etc.), bilanzielle Folgen von Verlustübernahmeverpflichtungen bspw. bei Bestehen eines Ergebnisabführungsvertrags (EAV) und drohende Verluste aus schwebenden Verträgen mit dem Beteiligungsunternehmen zu berücksichtigen.9

Sachverhalt:

Die A GmbH (A) ist Alleingesellschafter der B GmbH (B) und hat ihre Beteiligung in ihrer Handelsbilanz mit Anschaffungskosten i. H. v. 100 TEuro bilanziert. A hat B vor einigen Jahren ein angemessen verzinsliches langfristiges Festdarlehen i. H. v. 500 TEuro gewährt. Nach gestiegenem Marktzins ist die Ausleihung zum Abschlussstichtag unterverzinslich. Ihr beizulegender Wert beträgt 475 TEuro. Der Ertragswert der Beteiligung an der B beträgt zum Abschlussstichtag 100 TEuro.

Lösung:

Bei der Betrachtung des Gesamtengagements unterschreitet die Summe der beizulegenden Zeitwerte der Beteiligung und der Ausleihung (575 TEuro) die Summe der Buchwerte (600 TEuro). Da die zukünftige Marktzinsentwicklung nicht absehbar ist, stellt der Marktzins den besten Schätzer für das zukünftige Zinsniveau dar, weshalb von einer dauerhaften Wertminderung auszugehen ist. Da sich der Vorteil aus der Unterverzinslichkeit der Ausleihung auf Ebene des Beteiligungsunternehmens, d. h. über die Beteiligung realisiert, ist es vorzuziehen, die Wertminderung beim Gesamtengagement – abweichend von der Regel – bei der Ausleihung zu erfassen.10

Wird die Unterverzinslichkeit vom Anteilsinhaber gestaltet und dient dies nicht nur zur Stützung des inneren (Ertrags-)Wert der Beteiligung, sondern steigt der innere Wert der Beteiligung aufgrund der Gewährung eines un- oder unterverzinslichen Darlehens über den Beteiligungsbuchwert, muss die Forderung nicht abgewertet zu werden, wenn der vom Beteiligungsunternehmen realisierte Zinsvorteil dem Anteilsinhaber und Gläubiger des Darlehens phasengleich zufließt, z. B. weil ein EAV besteht.11

2. Noch nicht eingeleitete Maßnahmen

Bei der Bewertung von Beteiligungen sind nach IDW RS HFA 10, Tz. 5, auch die Effekte aus geplanten, aber noch nicht eingeleiteten Maßnahmen im operativen Bereich und geplante Änderungen bei der Unternehmensfinanzierung zu berücksichtigen. Beispiele für solche Maßnahmen sind beabsichtigte Erweiterungs- oder Desinvestitionen, Veränderungen an strategischen Geschäftsfeldern oder am Produktportfolio sowie Strukturmaßnahmen.12 Da sich die Planung von Strukturmaßnahmen bis zu deren Einleitung oft über einen längeren Zeitraum auch über den Abschlussstichtag hinaus erstrecken kann, ist fraglich, welchen Konkretisierungs-/Verbindlichkeitsgrad die Planung zum Abschlussstichtag haben muss, damit sie bei der Ermittlung des beizulegenden (Ertrags-)Werts der Beteiligung berücksichtigt werden darf bzw. muss. Entscheidungen über Strukturmaßnahmen führen gewöhnlich zu höheren Unternehmenswerten und können daher geeignet sein, eine Abschreibung auf den Beteiligungsbuchwert abzuwenden. Da die handelsrechtliche Bewertung vor allem für Zwecke des Gläubigerschutzes der Ermittlung des Schuldendeckungspotenzials dient,13 sind hohe Anforderungen an den Verbindlichkeitsgrad geplanter Strukturmaßnahmen zu stellen, um sicherzustellen, dass ein entsprechendes Schuldendeckungspotenzial auch vorhanden ist.

Kann der Vorstand eines Mutterunternehmens über Strukturmaßnahmen auf Ebene des Beteiligungs-/Tochterunternehmen selbst beschließen, reicht es aus, wenn dies bis zur Aufstellung des Jahresabschlusses des Mutterunternehmens erfolgt ist, weil – ebenso wie bei einer phasengleichen Gewinnvereinnahmung14 – die Beteiligung zum Bilanzstichtag bereits zum Vermögen des Mutterunternehmens gehört hat und es zu diesem Zeitpunkt auch die für die Verwirklichung der Maßnahmen erforderliche Herrschaftsmacht hatte15 und davon auszugehen ist, dass der Vorstand des Mutterunternehmens wirtschaftlich denkt und handelt, d. h. aus der Perspektive des Abschlussstichtags die Handlungsoption wählt, die zum höchsten Unternehmenswert führt. Deshalb liegt auch kein Verstoß gegen das Realisationsprinzip (§ 252 Abs. 1 Nr. 4 HGB) vor, weil die durch die Strukturmaßnahmen bewirkte Wertsteigerung im Kern schon am Stichtag als Handlungsoption angelegt war.16 Die Berücksichtigung von Strukturmaßnahmen bei der Ermittlung des (beizulegenden) Ertragswerts setzt jedoch voraus, dass keine Anhaltspunkte dafür vorliegen dürfen, dass sie nicht zum gewünschten Erfolg führen, und, dass keine anderen Gründen (z. B. fehlende Finanzierung) dagegen sprechen. Ist die Umsetzung der Maßnahmen auf Ebene des Mutterunternehmens mit Vermögens- und Ergebnisbelastungen verbunden, sind diese negativen Auswirkungen im Jahresabschluss des Mutterunternehmens zu berücksichtigen.

In der Aufhellungsphase eingeleitete Strukturmaßnahmen dürfen bei der Beteiligungsbewertung dagegen nicht berücksichtigt werden, wenn diese eine Reaktion des Mutterunternehmens auf Wertänderungen der Beteiligung am Tochterunternehmen sind, die ihrerseits zweifelsfrei auf einem wertbegründenden Ereignis nach dem Bilanzstichtag beruht,17 weil derartige Ereignisse wegen des Stichtagsprinzips (§ 252 Abs. 1 Nr. 3 HGB) nicht im Jahresabschluss des Mutterunternehmens berücksichtigt werden dürfen.18

Bedarf es zur Umsetzung von Strukturmaßnahmen der Zustimmung eigener Gremien oder Dritter (z. B. Mitgesellschafter oder Gläubiger des Beteiligungsunternehmens), muss diese bis zum Bilanzstichtag erteilt sein, weil nur dann sichergestellt ist, dass der positive Effekt, den die Maßnahmen auf den Ertragswert der Beteiligung haben werden, am Bilanzstichtag bereits angelegt, d. h. realisiert sind, und damit das Schuldendeckungspotential aus Sicht der Gläubiger des Anteilseigners auch erhöht ist. Davon ausgenommen sind nur Ausnahmefälle, in denen die Strukturmaßnahmen beim Beteiligungsunternehmen Teil von Sanierungsmaßnahmen auf Ebene des Mutterunternehmens sind, weil Sanierungsmaßnahmen eine Ausnahme vom Stichtagsprinzip § 252 Abs. 1 Nr. 3 i. V. m. Abs. 2 HGB begründen.19

3. Dauerhafte vs. vorübergehende Wertminderung

Die Ermittlung des für die Stichtagsbewertung von Beteiligungen maßgeblichen beizulegenden (Zeit-/)Ertragswerts erfolgt in den meisten Fällen unter Anwendung des Zwei-Phasen-Modells, das eine den Zeitraum der Unternehmensplanung von häufig drei bis fünf Jahren umfassende Detailplanungsphase (erste Phase) und den sich anschließenden, auf langfristigen Fortschreibungen von Trendentwicklungen beruhenden Zeitraum der ewigen Rente (zweite Phase) umfasst.20 Der Ertragswert resultiert aus der Abzinsung der finanziellen Überschüsse auf den Bilanzstichtag (§ 252 Abs. 1 Nr. 3 HGB).

Ist der beizulegende (Ertrags-)Wert einer Beteiligung niedriger als ihr Buchwert, hängen die handelsbilanziellen Konsequenzen davon ab, ob die Wertminderung dauerhaft oder nur vorübergehend ist (§ 253 Abs. 3 S. 5, 6 HGB). Der Ertragswert ist der beizulegende Wert der Beteiligung zum (Bewertungs-)Stichtag. Eine Aussage darüber, ob der beizulegende Wert dauerhaft auf diesem Niveau verharren wird und es sich deshalb aus handelsbilanzieller Sicht um eine dauerhafte Wertminderung handelt oder sich der beizulegende (Ertrags-)Wert in absehbarer Zukunft wieder erholt und es sich nur um eine vorübergehende Wertminderung handelt, kann daraus nicht unmittelbar abgeleitet werden. Fraglich ist, ob bzw. wie – abgesehen von Ausnahmefällen, wenn z. B. im Zeitablauf konstante finanzielle Überschüsse der zu bewertenden Beteiligung erwartet werden21 – eine Beurteilung möglich ist, ob eine dauerhafte oder nur eine vorübergehende Wertminderung vorliegt. Ein möglicher Ansatz, wie man sich dieser Frage nähern könnte, soll nachfolgend dargestellt werden.

Sachverhalt:

Die C GmbH (C) ist Alleingesellschafter der D GmbH (D). Vereinfachend wird angenommen, dass D zukünftig finanzielle Überschüsse i. H. v. einheitlich 25 TEuro p. a. vor Zinsen erzielt, woraus bei einem angenommenen Kapitalisierungszinssatz von 10 % ein Unternehmenswert i. H. v. 250 TEuro (= 25 TEuro/10 %) resultiert, der den Anschaffungskosten der C für die Beteiligung zum Bilanzstichtag 31.12.2024 entsprechen soll. Im Geschäftsjahr 2026 wird bei der D infolge eines singulären Geschäftsvorfalls (z. B. für Anfang des Jahres 2026 vorgesehene Beschlussfassung über die Restrukturierung eines unrentablen Geschäftsbereichs) ein zahlungswirksamer Einmalaufwand i. H. v. 75 TEuro anfallen, der die Verschuldung der D (Verzinsung mit 5 %) entsprechend erhöht. Diese Verschuldung wird in den Folgejahren zurückgeführt. Im Übrigen werden ausschüttbare Jahresergebnisse an die C ausgekehrt (Vollausschüttungshypothese). Für die Einschätzung, inwieweit hiernach zum Abschlussstichtag 31.12.2025 von einer dauerhaften Wertminderung ausgegangen werden muss, bleiben Auswirkungen aus der zeitlich vorübergehenden Veränderung der Kapitalkosten und Ertragsteuern vereinfachend außer Betracht.

Lösung:

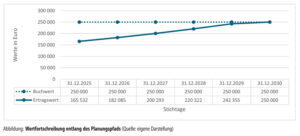

Das Ertragswertkalkül für die Bewertung der D zum 31.12.2025 berücksichtigt für das Jahr 2026 einen Jahresfehlbetrag (75 TEuro) und im Übrigen Jahresüberschüsse vor Zinsen i. H. v. 25 TEuro p. a. In den Jahren 2027–2030 vermindern die sukzessive abnehmenden Zinsaufwendungen die Jahresüberschüsse nach Zinsen, mit denen zunächst der Verlustvortrag zu tilgen ist, bis im Jahr 2030 erstmals wieder ein ausschüttbarer Gewinn erzielt wird. Der Ertragswert der D zum 31.12.2025 beträgt danach (165 532 Euro). Anhand des Vorrollens im Sinne einer finanzmathematischen Fortschreibung der Bewertung auf einen zukünftigen Stichtag entlang des Planungspfads der für die Bewertung verwendeten Planungsperiode um ein oder mehrere Jahre bei sonst unveränderten Annahmen hinsichtlich der Bewertungsparameter und der zugrunde liegenden Unternehmensplanung ist zu beurteilen, ob der beizulegende Wert der Beteiligung den bilanzierten Wert (zukünftiger Buchwert zum Vergleichsstichtag) wieder erreicht bzw. übersteigt und insofern künftig wieder eine Wertaufholung innerhalb des Prognosezeitraums zu erwarten ist. Dabei zeigt sich, dass der auf den 31.12.2026 vorgerollte Ertragswert [182 085 Euro = 165 532 Euro * (1 + 10 %)] gerade dem um ein Jahr aufgezinsten Ertragswert des Vorjahres entspricht. Unter den getroffenen Annahmen entspricht der Ertragswert zum 31.12.2030 gerade wieder dem Unternehmenswert in der Ausgangssituation (250 TEuro). Die Entwicklung des Ertragswerts unter Fortschreibung der Bewertung stellt sich wie folgt dar:

Hier erreicht der aus Sicht des Bewertungsstichtags 31.12.2025 fortgeschriebene Ertragswert innerhalb der fünfjährigen Detailplanungsphase wieder den ursprünglichen Ertragswert (250 TEuro), wobei der Zeitraum für eine solche Wertaufholung im Fall eines größeren Anfangsverlusts auch länger ausfallen kann.

Die vorstehende Betrachtung hat gezeigt, dass die verlustbedingte Wertminderung – unter den getroffenen Annahmen – wieder aus dem Ertragswert “herauswächst”, was dafür sprechen könnte, dass die initiale Wertminderung (teilweise) nur vorübergehend ist. Fraglich ist danach, wie sich die Höhe der vorübergehenden Wertminderung bestimmen lässt. Für die Frage, welcher Zeitraum der zukunftsbezogenen Beurteilung der Dauerhaftigkeit von Wertminderungen zugrunde zu legen ist, hat sich in der Praxis der Rechnungslegung ein annähernd überschaubarer Prognosezeitraum von zwei bis drei Jahren herausgebildet.22 Ist zu erwarten, dass der Wert der Beteiligung innerhalb dieses Zeitraums unter ihrem derzeitigen Buchwert liegen wird, ist nach § 253 Abs. 2 S. 5 HGB zwingend eine Abwertung vorzunehmen und liegt im Übrigen, d. h. soweit innerhalb der nächsten zwei bis drei Jahre eine voraussichtliche Werterholung eintritt, eine vorübergehende Wertminderung vor (§ 253 Abs. 3 S. 6 HGB).

Zu beachten ist, dass das obige Beispiel auf einer statischen Betrachtung beruht, weshalb nicht ausgeschlossen werden kann, dass es bei einer späteren Neubewertung auf den zukünftigen Stichtag aufgrund von Planungs- bzw. Erwartungs- sowie Parameteränderungen (Kapitalisierungszinssatz) zu signifikant abweichenden Bewertungsergebnissen kommen kann. Für den Fall, dass eine Veräußerung der Beteiligung beabsichtigt ist (vgl. Abschn. III. 5.), gilt das strenge Niederstwertprinzip, so dass im Fall einer Wertminderung auf den Ertragswert zum Abschlussstichtag abzuschreiben ist.

4. Werthaltigkeitsgarantien

Um eine andernfalls gebotene Abschreibung einer Beteiligung wegen voraussichtlich dauerhafter Wertminderung zu vermeiden, verpflichten sich mitunter Gesellschafter des die Beteiligung haltenden Unternehmens, diesem die Wertminderungen auszugleichen. Eine solche Werthaltigkeitsgarantie kann z. B. die Verpflichtung des Garanten vorsehen, einen Vermögensgenstand auf erstes Anfordern zum Buchwert abzukaufen. Um die Ernsthaftigkeit der Garantie zu untermauern, wird gefordert, dass sie längstens für einen Zeitraum von fünf Jahren gelten darf.23 Das heißt, spätestens am Ende des Fünfjahreszeitraums muss der Garant die Beteiligung erwerben oder dem Eigentümer einen sich dann ergebenden Abschreibungsaufwand ausgleichen. Da die Höhe der dem Anteilsinhaber der Beteiligung zufließenden Erträge zunächst einmal nicht verändert wird, müsste die begünstige Gesellschaft ihre Put-Option unmittelbar ausüben, um einen “Dividendennachteil” zu vermeiden, wodurch jedoch die eigentliche Intention der Werthaltigkeitsgarantie aus der Perspektive des Garanten zunichte gemacht würde. Deshalb muss die Garantie auch den Ausgleich der entgehenden Dividenden aus der Beteiligung vorsehen.

Sachverhalt:

Die E GmbH (E) hält 80 % der Geschäftsanteile an der F GmbH (F). Entgegen dem Votum des Minderheitsgesellschafters M hat E die Geschäftsführung der F im Jahr 2023 angewiesen, alle Geschäftsanteile an der G GmbH (G) zu Anschaffungskosten i. H. v. 500 TEuro zu kaufen. Zum Abschlussstichtag 31.12.2025 beträgt der Ertragswert der Beteiligung an der G 400 TEuro. Damit M keine (mittelbare) Wertminderung bei seiner Beteiligung an der F erfährt, garantiert E der F die Werthaltigkeit ihrer Beteiligung an der G.

Lösung:

Erklärt E gegenüber der F, dieser jederzeit die Beteiligung an G abzukaufen, und garantiert E der F zusätzlich bis zum Verkauf der Beteiligung auch die Erträge der G in Höhe des mit dem der Ertragswertermittlung zugrunde liegenden Kalkulationszinssatzes aufgezinsten Beteiligungsbuchwerts, bedarf es zum 31.12.2025 keiner Abschreibung derselben. F kann den Buch-/Ertragswert (500 TEuro) jederzeit realisieren. Die von der G erzielten Ergebnisse sind auf die Dividendengarantie der E anzurechnen. Wenn der Ertragswert der F am Ende des Garantiezeitraums (t=5) gerade wieder dem Buchwert der Beteiligung an der G i. H. v. 500 TEuro entspricht, muss E nur die Minderdividende an F erstatten, sofern dies nicht bereits während der Laufzeit erfolgt ist.

5. Veräußerungsabsicht

Ist die Veräußerung einer Beteiligung beabsichtigt, gilt das strenge Niederstwertprinzip, so dass auch bei einer voraussichtlich nur vorübergehenden Wertminderung auf den Ertragswert am Abschlussstichtag abzuschreiben ist. Dieser ist als Nettoveräußerungswert zu bestimmen. Da der Anteilseigner echte Synergien nicht mehr nutzen kann, dürfen der Bewertung nur noch unechte Synergien, zum Stichtag bereits eingeleitete oder im Unternehmenskonzept dokumentierte Maßnahmen und typisierte Managementfaktoren zugrunde gelegt werden.24 Fraglich ist, welche Anforderungen an die Konkretisierung einer Veräußerungsabsicht zu stellen sind.

Eine Veräußerungsabsicht liegt vor, wenn aufgrund objektiver Umstände ernsthaft mit einer Veräußerung zu rechnen ist. Dies setzt voraus, dass die Willensbildung durch das maßgebliche Organ des Anteilseigners (z. B. Aufsichtsrat, Gesellschafterversammlung) zum Abschlussstichtag abgeschlossen ist und entsprechende Beschlüsse gefasst und dokumentiert wurden. Keine Voraussetzung sind konkrete Vertragsverhandlungen im abgelaufenen Geschäftsjahr. Hat der Aufsichtsrat den Vorstand zum Verkauf bspw. mit einem zu erzielenden Mindestkaufpreis ermächtigt, ist ein bis zur Aufstellung des Jahresabschlusses vereinbarter Kaufpreis – sofern erkennbar zwischenzeitlich keine wertbegründenden Ereignisse eingetreten sind – wertaufhellend. Bei einem Gremienvorbehalt liegt mangels Zustimmung noch keine abgeschlossene Willensbildung vor. Anders als nach IFRS 5 ist es nicht erforderlich, dass der Verkauf innerhalb von zwölf Monaten nach der Entscheidung zustande kommt, weil mit Rücksicht auf das handelsrechtliche Vorsichtsprinzip nur noch der voraussichtlich erzielbare Nettoveräußerungserlös zum Bilanzstichtag Teil des Schuldendeckungspotenzials ist. Ist eine Veräußerung aus faktischen Gründen anzunehmen, bedarf es keiner ausdrücklichen Zustimmung durch die Organe des Anteilseigners, bspw. wenn in einer Krisensituation wegen der Treuepflicht des Organs gegenüber der Gesellschaft mit einer Zustimmung zu rechnen ist oder kartellrechtliche Auflagen zum Verkauf der Beteiligung bestehen. Keine Voraussetzung für das Vorliegen einer Veräußerungsabsicht ist das Vorliegen eines verbindlichen Kaufangebots. Liegt ein verbindliches Kaufangebot vor, ist der Beteiligungsbewertung anstelle eines niedrigeren objektivierten Unternehmenswerts der angebotene Kaufpreis zugrunde zu legen.25 Liegt der angebotene Kaufpreis signifikant unter dem mittels Zukunftserfolgskalkül ermittelten objektivierten Unternehmenswert, empfiehlt sich eine Plausibilisierung der Bewertungsannahmen.

6. Ergebnisabführungsverträge

Besteht zwischen einem herrschenden Unternehmen und einem abhängigen (Beteiligungs-)Unternehmen ein EAV i. S. v. § 291 Abs. 1 AktG, hat das Beteiligungsunternehmen Gewinne nach § 301 S. 1 AktG (ggf. analog) an das herrschende Unternehmen abzuführen, und dieses muss Verluste des Beteiligungsunternehmens nach § 302 Abs. 1 AktG (ggf. analog) ausgleichen. Für die Ermittlung des Ertragswerts des Beteiligungsunternehmens ist grundsätzlich das Ergebnis vor dessen Abführung maßgeblich. Passiviert das herrschende Unternehmen über einen übernahmepflichtigen Verlust des laufenden Geschäftsjahrs hinaus auch für künftige Verluste des Beteiligungsunternehmens, die aufgrund des EAV bis zu dessen frühester Beendigung auszugleichen sind, eine Rückstellung, darf der durch die Rückstellungsbildung antizipierte Verlust kein zweites Mal bei der Beteiligungsbewertung berücksichtigt werden. Das heißt, die entsprechenden Verluste sind bei der Ermittlung des Ertragswerts der Beteiligung herauszurechnen.

In mehrstufigen Konzernen ist zu beobachten, dass EAV unmittelbar zwischen einem Mutter- und dessen Enkelunternehmen unter Umgehung des Tochterunternehmens abgeschlossen werden (Großmutter-EAV). Das Enkelunternehmen ist in diesen Fällen aus Sicht des Tochterunternehmens ertragslos, weil die Erträge während der voraussichtlichen Laufzeit des EAV unmittelbar an das Mutterunternehmen fließen. Da das Tochterunternehmen Laufzeit und Beendigung des EAV nicht beeinflussen kann, ist die Beteiligung am Enkelunternehmen grundsätzlich wegen voraussichtlich dauerhafter Wertminderung abzuschreiben (§ 253 Abs. 3 S. 5 HGB). Etwas anderes gilt bspw., wenn dem Tochterunternehmen die Möglichkeit verschafft würde, durch Veräußerung von Anteilen am Enkelunternehmen an einen Dritten den EAV zu beenden, weil nach § 307 AktG (analog) ein EAV automatisch zum Ende des Geschäftsjahres endet, in dem erstmals ein außenstehender Anteilseigner hinzutritt. Dies setzt jedoch voraus, dass durch entsprechende Vereinbarungen sichergestellt ist, dass das Mutterunternehmen nicht über einen etwa bestehenden Beherrschungsvertrag oder durch Weisungen als Gesellschafter einer GmbH das Tochterunternehmen am Verkauf von Anteilen am Enkelunternehmen hindern kann.26

7. Nicht durch das Beteiligungsunternehmen unmittel- oder mittelbar realisierbare Synergieeffekte

Synergien dürfen bei der Beteiligungsbewertung nur insoweit erfasst werden, als sie durch die bilanzierende Gesellschaft, die Beteiligungsgesellschaft oder diesen nachgeordneten Tochterunternehmen realisierbar sind.27 Fraglich ist, ob und ggf. welche bilanziellen Konsequenzen sich ergeben, wenn beim Erwerb der Beteiligung mit dem Kaufpreis Synergien vergütet werden, die nur über eine bereits im Bestand befindliche Beteiligung realisiert werden können. Wenn in dieser Konstellation beide Beteiligungen im Rahmen der Folgebewertung gemeinsam betrachtet würden, wäre dies ein Verstoß gegen den Einzelbewertungsgrundsatz (§ 252 Abs. 1 Nr. 3 HGB). Daraus folgt, dass der auf die erwarteten Synergieeffekte entfallende Teil der Gesamtanschaffungskosten, der nur über die bereits vorhandene Beteiligung realisiert werden kann, zum Zugangszeitpunkt ermittelt und als nachträgliche Anschaffungskosten der bereits im Bestand befindlichen Beteiligung erfasst werden muss.28 Bei der Folgebewertung ist entsprechend sicherzustellen, dass die Synergien direkt im Ertragswertkalkül der jeweiligen Beteiligungsgesellschaft berücksichtigt werden, um eine unzulässige Doppelerfassung von Synergien (z. B. einmal anteilig im Ertragswertkalkül der im Bestand befindlichen Beteiligung und ein zweites Mal in voller Höhe bei der erworbenen Beteiligung) zu vermeiden. Da Synergien ohne den durch den Beteiligungserwerb entstehenden wirtschaftlichen Verbund jedoch nicht realisiert werden können und damit beide Seiten (im Bestand befindliche und erworbene Beteiligungsgesellschaft) zur Realisierung beitragen, ist eine objektive Aufteilung der Synergien nach dem Verursachungsprinzip prinzipiell nicht möglich, eine Erfassung der Teilhabe beider Parteien nach den relativen Ertragswerten i. d. R. jedoch nicht unangemessen.29 Aus Praktikabilitätsgründen erscheint es zulässig, zur Aufteilung der Synergieeffekte auf Verfahren der vereinfachten Preisfindung (mittels Ergebnis- und/oder Umsatzmultiplikatoren) zurückzugreifen.

IV. Zusammenfassung

- Bislang fehlen in IDW RS HFA 10 Hinweise zur Verwendung von Hilfsverfahren für die Fälle, in denen die Informationen für die Anwendung des Ertragswertverfahrens fehlen.

- Bei der Wertminderung eines Gesamtengagements ist, abgesehen von Ausnahmefällen, stets die Beteiligung zuerst abzuwerten.

- Bedarf es zur Umsetzung geplanter Strukturmaßnahmen der Zustimmung eines eigenen Gremiums, muss diese bis zum Bilanzstichtag erteilt sein, damit die Maßnahmen bei der Ermittlung des Ertragswerts berücksichtigt werden dürfen.

- Ist aus der Sicht des Abschlussstichtags zu erwarten, dass innerhalb der nächsten zwei bis drei Jahre eine voraussichtliche Werterholung einer Beteiligung eintritt, ist eine Abwertung nur auf den Betrag vorzunehmen, der sich unter Berücksichtigung der Wertaufholung ergibt, weil nur insoweit eine dauerhafte Wertminderung vorliegt.

- Damit Werthaltigkeitsgarantien geeignet sind, die Abschreibung einer Beteiligung zu vermeiden, müssen sie nicht nur eine zum Stichtag bestehende Wertminderung, sondern auch Renditedefizite der Beteiligung ausgleichen.

- Eine Veräußerungsabsicht setzt eine abgeschlossene Willensbildung durch das maßgebliche Organ des Anteilseigners (z. B. Aufsichtsrat, Gesellschafterversammlung) oder faktische Verhältnisse zum Abschlussstichtag voraus.

- Bei Bestehen eines Großmutter-EAV ist das Enkelunternehmen aus Sicht des unmittelbaren Anteilsinhabers (Tochterunternehmen) nachhaltig dividenden- und ertragslos. Eine außerplanmäßige Abschreibung wegen einer voraussichtlich dauerhaften Wertminderung darf unterbleiben, wenn das unmittelbare Gesellschafterunternehmen eine (abgesicherte) Rechtsposition hat, um den EAV zum nächsten regulären Kündigungstermin beenden zu können.

- Werden beim Beteiligungserwerb Synergieeffekte in den Anschaffungskosten vergütet, die nur über ein anderes Beteiligungsunternehmen des Erwerbers realisiert werden können, ist es sachgerecht, deren geldwerten Vorteil als nachträgliche Anschaffungskosten der im Bestand befindlichen Beteiligung zu erfassen.

Michael Deubert, WP/StB, ist Director im National Quality Network – Corporate Reporting (HGB) der PricewaterhouseCoopers GmbH, Wirtschaftsprüfungsgesellschaft in Frankfurt a. M., Mitautor des Beck’schen Bilanz-Kommentars und Mitherausgeber der Beck Sonderbilanzen. Er berät Prüfungsteams und Mandanten in allen Fragen der handelsrechtlichen (Konzern-)Rechnungslegung.

Dr. Stefan Lewe, WP/StB, ist Manager im National Quality Network – Corporate Reporting (HGB) der PricewaterhouseCoopers GmbH, Wirtschaftsprüfungsgesellschaft in Frankfurt a. M., Lehrbeauftragter an der Hochschule Koblenz und Mitautor des Beck’schen Bilanz-Kommentars. Er berät Prüfungsteams und Mandanten in allen Fragen der handelsrechtlichen (Konzern-)Rechnungslegung.

Vgl. IDW (Hrsg.), IDW RS HFA 10, WPg Supplement 1/2013, 132 ff.

Vgl. IDW (Hrsg.), IDW S 1 i. d. F. 2008, WPg Supplement 3/2008, 68 ff.; IDW (Hrsg.), IDW ES 1 n. F., https://www.idw.de/idw/idw-verlautbarungen/idw-es-1-n-f.html (Abruf: 27.1.2026), verabschiedet vom Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des IDW am 7.11.2024. Eine vorzeitige Anwendung des Standards vor der noch ausstehenden Veröffentlichung ist nicht zulässig (vgl. IDW ES 1 n. F., a. a. O., Tz. 4).

Vgl. Fey/Mujkanovic, WPg 2003, 212, 216.

Vgl. FN-IDW 2002, 667, und IDW (Hrsg.), Handelsrechtliche Bewertung von Kapitalanlagen bei Versicherungsunternehmen nach § 341b HGB – Fachlicher Hinweis des VFA des IDW, Stand: 8.12.2023, https://www.idw.de/IDW/Medien/Arbeitshilfen-oeffentlich/Fachliche-Hinweise-oeffentlich/IDW-Ukraine-Kapitalanlagen-FachlHinw-VFA-231208.pdf (Abruf: 27.1.2026).

Vgl. Schubert/Schieler, in: Grottel u. a. (Hrsg), Beck’scher Bilanz-Kommentar, 14. Aufl. 2024, § 253, Rn. 308; IDW S 1 i. d. F. 2008 (Fn. 2), Tz. 7 i. V. m. IDW RS HFA 10 (Fn. 1), Tz. 3.

Vgl. IDW S 1 i. d. F. 2008 (Fn. 2), Tz. 140; IDW ES 1 n. F. (Fn. 2), Tz. 146.

Vgl. Fey/Mujkanovic (Fn. 3), 218 f.

IDW (Hrsg.), WP Handbuch, Hauptbd.,19. Aufl. 2025, Kap. F, Rn. 527.

Vgl. Fey/Mujkanovic (Fn. 3), 218 f.

Vgl. Böcking/Korn, in: Böcking u. a. (Hrsg.), Beck’sches Handbuch der Rechnungslegung, Stand: Okt. 2025, B 164, Rn. 171 f.

Vgl. Deubert/Lewe, BB 2019, 2155, 2159.

Vgl. IDW S 1 i. d. F. 2008 (Fn. 2), Tz. 49.

Vgl. IDW RS HFA 10 (Fn. 1), Tz. 6.

Vgl. IDW (Fn. 8), Rn. 848.

Vgl. Deubert/Lewe/Buchholz, Beteiligungsbewertung im handelsrechtlichen Jahresabschluss, 2023, Kap. C, Tz. 213.

Vgl. Vgl. analog BFH, 3.12.1980 – I R 125/77, BStBl. II 1981, 184, BB 1981, 409.

Vgl. BGH, 12.1.1998 – II ZR 82/93, NZG 1998, 314, 315, BB 1998, 635 m. Anm. Hofmeister.

Vgl. Deubert/Lewe, in: Rechnungslegung in der Corona-Krise, 2020, D., Rn. 24.

Vgl. Deubert/Lewe (Fn. 18), Rn. 26.

Vgl. IDW S 1 i. d. F. 2008 (Fn. 2), Tz. 75 ff.

Vgl. HFA des IDW, FN-IDW 2012, 322, zu börsennotierten Aktien.

Vgl. Fey/Mujkanovic (Fn. 3), 214 m. w. N.; zu Immobilien mit dauerhafter Nutzungsabsicht IDW RS IFA 2, FN-IDW 2015, 381 ff., Tz. 40: Prognosezeitraum von drei bis fünf Jahren.

Vgl. Heinz, in: Rechnungslegung in der Corona-Krise, 2020, N., Rn. 27.

Vgl. IDW RS HFA 10 (Fn. 1), Tz. 11.

Vgl. IDW RS HFA 10 (Fn. 1), Tz. 13.

Vgl. Justenhoven/Heinz, in: Grottel u. a. (Hrsg.), Beck’scher Bilanz-Kommentar, 14. Aufl. 2024, § 277, Rn. 102.

Vgl. IDW RS HFA 10 (Fn. 1), Tz. 6.

Vgl. dazu im Einzelnen Deubert/Lewe (Fn. 11), 2156 f.

Vgl. OLG Stuttgart, 8.3.2006 – 20 W 5/05, AG 2006, 420, 426 f.