Prof. Dr. Guido Patek, StB

Abschreibungen bei Elektrofahrzeugen – eine Wirkungsanalyse

Da sich die deutsche Wirtschaft seit Jahren in einer Phase wirtschaftlicher Stagnation befindet, hat sich die aktuelle Bundesregierung u. a. zum Ziel gesetzt, Investitionsanreize zu setzen und Bürokratie abzubauen. Im Gesetz für ein steuerliches Investitionssofortprogramm finden sich zwei degressive Abschreibungsmethoden. Nachdem Althoff

(BB 2025, 1519 ff.) im Stadium des Regierungsentwurfs die geplanten neuen Abschreibungsregelungen thematisiert hatte, werden im nachfolgenden Beitrag auf Basis des in Kraft getretenen Gesetzes die Wirkungen der Aufwandsvorverlagerung durch diese Methoden bei Elektrofahrzeugen quantifiziert und einige Vorschläge zur Vereinfachung und Arbeitserleichterung im Abschreibungskontext aufgegriffen und diskutiert.

I. Rechtliche Grundlagen

Das Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland1 ist am 19.7.2025 in Kraft getreten. Die darin geregelten Abschreibungsmethoden werden in den Materialien zu diesem Gesetz vollmundig als “Investitions-Booster” und “Turboabschreibung” bezeichnet.2

Hinter dem Begriff “Investitions-Booster” verbirgt sich die altbekannte, in § 7 Abs. 2 EStG geregelte Methode der geometrisch-degressiven Abschreibung, die bis zum Jahr 2001 in der aktuellen Form permanent angewendet werden durfte und seither mit unterschiedlichen Abschreibungsprozentsätzen (zwischen 20 % und 30 %) immer wieder zur Ankurbelung der Wirtschaft reaktiviert wird. In der aktuellen Fassung, die für im Zeitraum 1.7.2025–31.12.2027 angeschaffte bzw. hergestellte bewegliche Wirtschaftsgüter des Anlagevermögens gilt, ist der konstante, auf den jeweiligen Restbuchwert anzuwendende Abschreibungsprozentsatz auf den niedrigeren Satz aus dem Vergleich zwischen 30 % und dem dreifachen linearen Abschreibungsprozentsatz gedeckelt.3 Um eine vollständige Verteilung der Anschaffungskosten über die Nutzungsdauer zu erreichen, darf nach § 7 Abs. 3 EStG (unverändert) auf die lineare Abschreibung gewechselt werden. Zur maximalen Aufwandsvorverlagerung erfolgt dieser Wechsel in dem Jahr, in dem der Quotient aus Restbuchwert und Restnutzungsdauer den Abschreibungsbetrag bei degressiver Abschreibung überschreitet. Das ist dann der Fall, wenn der Quotient aus 1 und der Restnutzungsdauer über dem maximal möglichen degressiven Prozentsatz liegt.4

Bei der in § 7 Abs. 2a EStG geregelten “Turboabschreibung” handelt es sich um eine arithmetisch-degressive5 Abschreibungsmethode für im Zeitraum 1.7.2025–31.12.2027 angeschaffte (neue oder gebrauchte)6 Elektrofahrzeuge i. S. d. § 9 Abs. 2 KraftStG. Der Begriff umfasst ausschließlich durch Elektromotoren angetriebene Fahrzeuge (E-KfZ), und damit nicht nur rein elektronisch betriebene Personenkraftwagen (E-PKW), sondern auch entsprechende E-Nutzfahrzeuge, E-Busse und E-LKW.7 Die Degression wird bei dieser Methode über im Zeitablauf abnehmende Abschreibungsprozentsätze von 75 % im ersten, 10 % im zweiten, 5 % im dritten und vierten, 3 % im fünften und 2 % im sechsten Jahr erreicht. Da die Addition der auf die Anschaffungskosten anzuwendenden Abschreibungsprozentsätze 100 % ergibt, ist das Abschreibungsvolumen nach Ablauf von sechs Jahren komplett verbraucht. In Bezug auf E-Busse und E-LKW ist dies insofern bemerkenswert, als die AfA-Tabelle für die allgemein verwendbaren Anlagegüter bei diesen Fahrzeugen eine steuerliche Nutzungsdauer von neun Jahren unterstellt.8 Unabhängig vom Anschaffungszeitpunkt erfolgt die Abschreibung auch im Anschaffungsjahr gem. § 7 Abs. 2a S. 3 EStG für ein volles Jahr. Wird die Abschreibung nach § 7 Abs. 2a EStG genutzt, ist die zusätzliche Inanspruchnahme einer Sonderabschreibung (SA) gem. Satz 2 der Vorschrift untersagt.9

II. Wirkungsanalyse

1. Kriterium zur Quantifizierung der Abschreibungswirkung

Degressive Abschreibungsmethoden sollen Investitionsanreize setzen, indem eine Aufwandsvorverlagerung ermöglicht wird, die i. d. R. zu einer Nachverlagerung von Steuerzahlungen führt. Dadurch werden positive Liquiditäts- und Zinseffekte hervorgerufen. Bei einem progressiven Steuertarif können darüber hinaus noch Progressionseffekte wirken, die in diesem Beitrag allerdings nicht berücksichtigt werden.10

Eine Möglichkeit zur Quantifizierung der positiven Zinseffekte aus der durch Aufwandsvorverlagerung erreichten Hinauszögerung von Steuerzahlungen besteht in der Ermittlung und dem Vergleich von Steuerentlastungsbarwerten.11 Hierbei handelt es sich um die mit dem jeweiligen Nettokalkulationszinssatz abgezinsten Werte der Steuerentlastung, die sich aus der Anwendung unterschiedlicher Methoden der Aufwandsverrechnung (z. B. Abschreibungsmethoden) ergeben. Das Vorzeichen der Entlastungsbarwertdifferenz zeigt, welche Methode steuerlich vorteilhafter ist, während die Höhe der Barwertdifferenz nur bedingt geeignet ist, Aussagen zum Ausmaß der Vorteilhaftigkeit zu treffen.12

Wird die Barwertdifferenz in Verhältnis gesetzt zum Zinsnachteil aus der Anwendung der Standardform der zeitlichen Aufwandsverrechnung (z. B. der linearen Abschreibung), ergibt sich ein relativer Wert (nachfolgend als relative Steuerentlastungsbarwert-Differenz bezeichnet), mit dem die Zinswirkung der Steuernachverlagerung gut beurteilt werden kann. Dies soll zum besseren Verständnis der nachfolgenden Wirkungsanalyse anhand eines Beispiels verdeutlicht werden.

Beispiel:

Wird unterstellt, dass ein Unternehmen mit einem konstanten Gesamtsteuersatz (sges.) von 30 % Anfang des Jahres t = 1 ein Elektrofahrzeug zu Anschaffungskosten von 80 TEuro und einer Nutzungsdauer von sechs Jahren erworben hat, ergibt sich unter Vernachlässigung von Zinseffekten aus der Abschreibungsverrechnung eine steuerliche Entlastungswirkung von insgesamt 24 TEuro (bzw. 30 % der auf 1 normierten Anschaffungskosten). Da die Abschreibung über sechs Jahre erfolgt, ist der Entlastungseffekt bei Zinssätzen größer Null unter Berücksichtigung von Zinswirkungen niedriger. Der Barwert der Steuerentlastung (BS), d. h. die Summe der mit einem über die Nutzungsdauer als konstant unterstellten Nettokalkulationszinssatz13 (iN) über die Jahre t = 1 bis n auf Anfang des Jahres t = 1 abgezinsten jährlichen Steuerentlastungen (St), ergibt sich über die Formel

![]()

Dabei wird unterstellt, dass Steuerzahlungen jeweils am Ende des Jahres der zugrunde liegenden Gewinnermittlung erfolgen. Im Beispiel beläuft sich BS bei linearer Abschreibung und einem iN von z. B. 5 % auf 20 302 Euro (25,38 %). Die Entlastungswirkung ist also um 3 698 Euro (bzw. 4,62 Prozentpunkte) niedriger als im Fall der Vernachlässigung von Zinswirkungen.

Würden nun z. B. im ersten Abschreibungsjahr 50 % der Anschaffungskosten abgeschrieben werden können, ergäbe sich bei linearer Abschreibung der verbleibenden 40 TEuro über die Restnutzungsdauer von fünf Jahren ein BS von 21 324 Euro (26,66 %). Die Steuerentlastungsbarwert-Differenz (ΔBS) beläuft sich in diesem Fall auf 1 022 Euro (bzw. 1,28 % der normierten Anschaffungskosten). Wird die Differenz nun in Verhältnis gesetzt zum Zinsnachteil aus der gleichmäßigen Verteilung des Abschreibungsaufwands auf sechs Jahre, also dem Unterschied zwischen dem Steuerentlastungseffekt ohne Zinswirkung und dem Steuerentlastungsbarwert bei linearer Abschreibung, zeigt sich die positive Zinswirkung aus der Aufwandsvorverlagerung, die zu einer relativen Steuerentlastungsbarwert-Differenz (ΔBS/ΔBSmax.) von (21 324 Euro – 20 302 Euro)/(24 000 Euro – 20 302 Euro) bzw. ((26,66 % – 25,38 %)/(30 % – 25,38 %) =) 27,64 % und damit einer entsprechend hohen Verbesserung in Bezug auf den Zinsnachteil der Standardmethode der Abschreibung führt.

Dieser relative Wert der Wirkungsbeurteilung ist unabhängig von der Höhe des Gesamtsteuersatzes. Wird ein sges. von 50 % unterstellt, ergeben sich für das Beispiel Steuerentlastungsbarwerte von 33 838 Euro (42,30 %) bei linearer Abschreibung und 35 541 Euro (44,43 %) bei der Abschreibungsalternative. ΔBS ist im Vergleich zur Ausgangssituation (Gesamtsteuersatz: 30 %) auf 1 703 Euro (2,13 %) und damit um 681 Euro bzw. 0,85 Prozentpunkte gestiegen. ΔBS/ΔBSmax. liegt hingegen unverändert bei (35 541 Euro – 33 838 Euro)/(40 000 Euro – 33 838 Euro) bzw. ((44,43 % – 42,30 %)/(50 % – 42,30 %) =) 27,64 %.

2. Analyse für den Grundfall

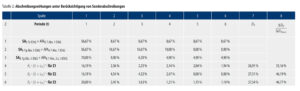

Für die Wirkungsanalysen der in Abschn. I genannten degressiven Abschreibungsmethoden wird zunächst unterstellt, dass es sich bei dem Abschreibungsobjekt um ein E-KfZ mit einer Nutzungsdauer laut AfA-Tabelle von sechs Jahren handelt. Des Weiteren gelten die getroffenen Annahmen aus dem Beispiel in Abschn. II. 1., wobei die Anschaffungskosten immer mit 100 % (und damit auch die hiervon abhängenden BS immer in Prozent der Anschaffungskosten) angegeben werden.

Tabelle 1 zeigt in den Zeilen (Z) 1–3 die Absetzungen für Abnutzung (AfA) bei linearer Abschreibung nach § 7 Abs. 1 EStG, bei geometrisch-degressiver Abschreibung mit (optimalem)14 Übergang zur linearen Abschreibung nach § 7 Abs. 2 und 3 EStG und bei arithmetisch-degressiver Abschreibung nach § 7 Abs. 2a EStG. In den ersten sechs Spalten der Zeilen 4–6 finden sich die abgezinsten Steuerentlastungen der genannten Abschreibungsmethoden, in Spalte 7 die Steuerentlastungsbarwerte und in Spalte 8 die relativen Steuerentlastungsbarwert-Differenzen.

Es zeigt sich, dass der Barwert der Steuerentlastung bei geometrisch-degressiver Abschreibung nach § 7 Abs. 2 und 3 EStG (BS/§ 7 Abs. 2 u. 3 EStG) denjenigen bei linearer Abschreibung um 0,79 Prozentpunkte übersteigt. Der Entlastungsvorteil, ausgedrückt durch ΔBS/ΔBSmax., liegt in diesem Fall bei 17 % von maximal möglichen 100 %. Die in § 7 Abs. 2a EStG geregelte Abschreibungsmethode ist im Vergleich hierzu deutlich vorteilhafter. Der Steuerentlastungsbarwert (BS/§ 7 Abs. 2a EStG) beläuft sich auf 27,83 %, so dass sich eine Barwertdifferenz von 2,45 Prozentpunkten ergibt. Die relative Steuerentlastungsbarwert-Differenz liegt bei 53,10 %.

Interessant erscheint ferner die Frage, ob und ggf. in welcher Höhe sich Wirkungsunterschiede zwischen der Abschreibung nach § 7 Abs. 2a EStG und derjenigen bei Anwendung der Abschreibungsnorm des § 7c EStG ergeben.15 Die (letzte) Regelung des § 7c EStG sieht für neue Elektronutzfahrzeuge die Möglichkeit vor, neben der linearen Abschreibung eine Sonderabschreibung von 50 % der Anschaffungskosten im Anschaffungsjahr vorzunehmen.16 Die Vorschrift wurde mit dem Gesetz vom 12.12.2019 unter dem Vorbehalt der Vereinbarkeit mit EU-Beihilferecht eingeführt. Sie soll jedoch mittlerweile von der Europäischen Kommission als verbotene Beihilfe eingestuft worden sein.17

Für kleine und mittlere Betriebe, die ein Elektrofahrzeug nach dem 31.5.2025 angeschafft haben oder dessen Anschaffung vor dem 1.1.2028 planen, stellt sich zudem die Frage, ob sie nach § 7 Abs. 2a EStG abschreiben oder (bei Erfüllung der Voraussetzungen des § 7g Abs. 6 EStG) eine Kombination aus Sonderabschreibung nach § 7g Abs. 5 EStG und planmäßiger Abschreibung nach § 7 Abs. 1 oder 2 EStG wählen sollten.18

Tabelle 2 zeigt die entsprechenden Berechnungsergebnisse für die zuvor genannten weiteren Methoden.

Die Entlastungsbarwerte der dargestellten Alternativen liegen um 0,92, 0,32 und 0,29 Prozentpunkte unterhalb des Entlastungsbarwertes bei degressiver Abschreibung nach § 7 Abs. 2a EStG. Die relativen Steuerentlastungsbarwert-Differenzen liegen zwar erheblich höher als bei der (alleinigen) Abschreibung nach § 7 Abs. 2 und 3 EStG, jedoch alle (z. T. auch deutlich) unter 50 %.

3. Analyse bei Variation der Ausgangsdaten

a) Kernpunkte der weiteren Analyse

In diesem Abschnitt sollen die Abschreibungswirkungen bei einer Variation der Ausgangsdaten verdeutlicht werden. Da der Fokus der Analyse auf Abschreibungen bei E-KfZ liegt, werden im Folgenden nur Nutzungsdauern von sechs und neun Jahren betrachtet.

Für die Abschreibung nach § 7 Abs. 2 und 3 EStG werden die ΔBS/ΔBSmax. für Abschreibungsprozentsätze (pgd) von 20 %, 25 % und 30 % bei iN von 2 % und 8 % für die beiden alternativen Nutzungsdauern berechnet.

Im Zusammenhang mit der Abschreibung nach § 7 Abs. 2a EStG stellt sich die Frage, welcher positive Zusatzeffekt sich aus der vollen Jahresabschreibung im Anschaffungsjahr ergibt. Zudem soll die Vorteilhaftigkeit der Abschreibung nach § 7 Abs. 2a EStG gegenüber der linearen Abschreibung auch für E-LKW quantifiziert werden, deren steuerliche Nutzungsdauer lt. AfA-Tabelle bei neun Jahren liegt. Zusätzlich wird auch für diese Fahrzeuge die E-KfZ-Abschreibung mit der Kombination aus Sonderabschreibung und planmäßiger Abschreibung verglichen.

Von der Variation eines über die Nutzungsdauer konstanten Gesamtsteuersatzes wird absehen, da sich dieser nicht auf den Beurteilungsmaßstab ΔBS/ΔBSmax. auswirkt. Dies gilt allerdings nicht für eine Gesamtsteuersatzveränderung während der Nutzungsdauer. Da mit dem Gesetz für ein steuerliches Sofortprogramm auch geregelt wurde, dass der Körperschaftsteuersatz über einen Zeitraum von fünf Jahren sukzessive um ein Prozent auf schließlich nur noch 10 % sinkt, können sich hieraus für Kapitalgesellschaften (KapG) und nach § 1a KStG zur Körperschaftsbesteuerung optierende Personengesellschaften (PersGopt.) Wirkungen in Bezug auf die Vorteilhaftigkeit der gewählten bzw. zu wählenden Abschreibungsmethode(n) ergeben. Hierauf wird ebenfalls in Abschn. II. 3. c) kurz eingegangen.

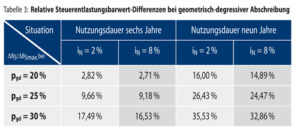

b) Analyse zur geometrisch-degressiven Abschreibung nach § 7 Abs. 2 und 3 EStG bei E-KfZ

Die in Tabelle 3 abgebildeten relativen Steuerentlastungsbarwert-Differenzen verdeutlichen, dass die geometrisch-degressive Abschreibungsmethode nach aktueller Rechtslage eine erheblich stärkere Wirkung entfaltet als diejenige mit einem Abschreibungsprozentsatz von 20 % (maximal das Zweifache des linear gleichbleibenden AfA-Satzes), die mit dem Wachstumschancengesetz vom 27.3.2024 eingeführt wurde und für im Zeitraum 1.4–31.12.2024 angeschaffte Wirtschaftsgüter angewendet werden kann. Der Blick auf die erste Zeile der errechneten Werte lässt Zweifel aufkommen, ob eine geometrisch-degressive Abschreibung in letztgenannter Ausgestaltungsform – zumindest bei E-KfZ mit einer Nutzungsdauer von sechs Jahren – überhaupt Investiti-

onsanreize setzen kann. Zwar liegt der Vorteil dieser Variante im Fall einer neunjährigen Nutzungsdauer für die hier unterstellten iN immerhin zwischen 14,89 % und 16 % des maximal erreichbaren Vorteils, jedoch ergeben sich bei dem aktuell relevanten geometrisch-degressiven AfA-Satz Prozentwerte, die bei iN = 2 % annähernd und bei iN = 8 % sogar deutlich mehr als doppelt so hoch sind.

c) Analyse zur arithmetisch-degressiven E-KfZ-Abschreibung nach § 7 Abs. 2a EStG

Der maximale Barwertvorteil aus der Gewährung der vollen Jahresabschreibung im Anschaffungsjahr ergibt sich für die neue E-KfZ-Abschreibungsmethode in der Situation, in der das Elektrofahrzeug am Ende des Jahres angeschafft wird. Durch die Berücksichtigung der vollen Abschreibung im Anschaffungsjahr verkürzt sich in diesem Fall der Abzinsungszeitraum auf fünf Jahre. Da die Formulierung der monatsgenauen Abschreibung in § 7 Abs. 1 S. 4 EStG impliziert, dass der Anschaffungsmonat für die Abschreibung im Anschaffungsjahr unabhängig vom Tag der Anschaffung mit einem Zwölftel der Jahresabschreibung berücksichtigt wird, verkürzt er sich bei Anschaffung am Jahresende und Anwendung der linearen Abschreibungsmethode nach § 7 Abs. 1 EStG hingegen nur um einen Monat.

Die Steuerentlastungsbarwerte belaufen sich auf BS/§ 7 Abs. 1 EStG = 25,48 % und BS/§ 7 Abs. 2a EStG = 29,22 %. Die Barwertdifferenz von 3,74 Prozentpunkten ist um 1,29 Prozentpunkte höher als im Fall der Anschaffung des Elektrofahrzeugs zu Jahresbeginn. ΔBS/ΔBSmax. liegt nun bei 82,82 %. Aufgrund der frühen Steuererstattung aus der Abschreibungsverrechnung eines hohen Anteils der Anschaffungskosten ist die Abschreibung nach § 7 Abs. 2a EStG im Vergleich zur linearen Abschreibung bei Anschaffung eines Elektrofahrzeugs am Jahresende besonders attraktiv.

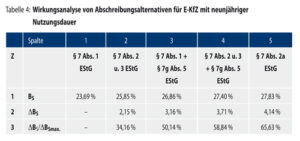

Tabelle 4 enthält in Zeile 1 die Steuerentlastungsbarwerte für Elektrofahrzeuge mit neunjähriger Nutzungsdauer laut AfA-Tabelle bei linearer Abschreibung (Spalte 1), geometrisch-degressiver Abschreibung mit Übergang (Spalte 2), den Kombinationen aus Sonderabschreibung nach § 7 Abs. 5 EStG und linearer bzw. geometrisch-degressiver Abschreibung mit Übergang (Spalte 3 und 4) und arithmetisch-degressiver Abschreibung (Spalte 5). Zeile 2 zeigt die Entlastungsbarwert-Differenzen, Zeile 3 die relativen Entlastungsbarwert-Differenzen für die ansonsten unverändert geltenden Prämissen des Grundfalls.

BS/§ 7 Abs. 2a EStG ändert sich aufgrund der sechsjährigen Abschreibungszeit nicht, wenn anstelle eines E-PKW ein E-LKW angeschafft wird. BS/§ 7 Abs. 1 EStG ist hingegen aufgrund der neunjährigen Nutzungsdauer von LKW lt. AfA-Tabelle um knapp 1,7 Prozentpunkte niedriger als im Ausgangsfall, so dass die Barwert-Differenz nunmehr bei 4,14 % der normierten Anschaffungskosten liegt. Selbst bei Inanspruchnahme einer Sonderabschreibung nach § 7g Abs. 5 EStG sind nunmehr deutlichere Abweichungen erkennbar. Im direkten Vergleich ergeben sich Unterschiede von 0,98 bzw. 0,43 Prozentpunkten. Besonders deutlich zeigt sich der in diesem Fall bestehende hohe Vorteil der Abschreibung nach § 7 Abs. 2a EStG bei Betrachtung der ΔBS/ΔBSmax.. Der Vorteil der arithmetisch-degressiven E-KfZ-Abschreibung liegt um 6,79 Prozentpunkte höher als im Fall der besten Alternative.

Wird unterstellt, dass ein E-Kfz mit sechsjähriger Nutzungsdauer Anfang 2027 von einer KapG angeschafft wird, sinkt deren Gesamtsteuersatz (im Ausgangsfall: 30 %) aufgrund der Änderungen in § 23 Abs. 1 KStG ceteris paribus bis zum Ende der Nutzungsdauer Jahr für Jahr um ein Prozent bis auf 25 % (wegen der SolZ-Wirkungen genaugenommen bis auf 24,725 %) im letzten Jahr der Nutzungsdauer. Dadurch verringern sich auch die Steuerentlastungsbarwerte aus der Aufwandsverrechnung, allerdings bei den zur Auswahl stehenden Abschreibungsmethoden in unterschiedlichem Ausmaß. Diese belaufen sich auf BS/§ 7 Abs. 1 EStG = 23,38 %, BS/§ 7 Abs. 2u. 3 EStG = 24,65 % und BS/§ 7 Abs. 2a EStG = 27,36 %. ΔBS/ΔBSmax liegt im Fall der Abschreibung nach § 7 Abs. 2 und 3 EStG nunmehr bei 19,18 %, im Fall der Abschreibung nach § 7 Abs. 2a EStG sogar bei 60,15 %. Der Vergleich mit den in Tabelle 1 abgebildeten Werten zeigt die deutlich stärkere Wirkung bei der arithmetisch-degressiven Abschreibung nach § 7 Abs. 2a EStG. Dies liegt daran, dass bei dieser Abschreibungsmethode der noch im ersten Abschreibungsjahr relevante hohe Gesamtsteuersatz von 30 % auf einen deutlich höheren Anteil des Abschreibungsvolumens angewendet wird.19 Somit ist die E-Kfz-Anschaffung bei anschließender Wahl der Abschreibungsregelung des § 7 Abs. 2a EStG gerade bei KapG und PersGopt. aktuell besonders attraktiv.

Insgesamt hat die Analyse gezeigt, dass die arithmetisch-degressive Abschreibung der Anschaffungskosten von E-KfZ nach § 7 Abs. 2a EStG auch im Vergleich zur derzeitigen Ausgestaltungsform der geometrisch-degressiven Abschreibung nach § 7 Abs. 2 und 3 EStG eine wesentlich größere Wirkung entfaltet. Die Wirkungsunterschiede sind besonders hoch im Fall der Anschaffung eines E-KfZ zum Ende des Jahres. Im KfZ-Vergleich sind sie im Fall von E-LKW wegen des bei Abschreibung nach § 7 Abs. 2a EStG gleichbleibenden Abschreibungszeitraums ausgeprägter als im Fall von E-PKW.

III. Möglichkeiten der Vereinfachung bei der Anwendung von Abschreibungsregelungen

Der Gesetzgeber hat die geometrisch-degressive Abschreibungsmethode in den letzten fünfundzwanzig Jahren insgesamt sechsmal geändert und ihre Anwendung zwischenzeitlich viermal untersagt.20 Dieser häufige Wechsel zwischen Zulassung und Nichtzulassung, ebenso wie die verschiedenen Abschreibungsprozentsätze und die kurzen Anwendungszeiträume dürften zu einem erhöhten Zeit- und Arbeitsaufwand bei der Methodenanwendung führen. Hinzu kommt die Frage der handelsrechtlichen Zulässigkeit des Methodeneinsatzes, der zwar regelmäßig nicht am Willkürverbot21, aber zumindest bei Anschaffung von art- und funktionsgleichen Vermögensgegenständen am Stetigkeitsgrundsatz scheitern dürfte.22

Eine unterschiedliche planmäßige Abschreibung in der handelsrechtlichen Rechnungslegung und in der steuerlichen Gewinnermittlung erhöht den administrativen Aufwand für alle rechnungslegungspflichtigen Unternehmen. Insbesondere für mittelgroße und große Kapitalgesellschaften ergeben sich in diesem Fall zudem handelsrechtliche Informationspflichten aus der Bildung latenter Steuern. Dieser Mehraufwand dürfte der Inanspruchnahme des Wahlrechts zur Abschreibung nach § 7 Abs. 2 und 3 EStG entgegenwirken.23 Daher sollte der Gesetzgeber nicht nur den Abschreibungsprozentsatz “anreizbildend-hoch” festlegen, sondern auch die Begrenzung des Anwendungszeitraums der Regelung überdenken.

Der Verzicht auf eine monatsgenaue Abschreibung im Anschaffungsjahr kann nicht nur – wie am Beispiel der Abschreibung nach § 7 Abs. 2a EStG gezeigt – zu einer Aufwandsvorverlagerung mit positiven Zins- und Liquiditätseffekten führen. Er trägt auch dazu bei, die Abschreibungsermittlung zu vereinfachen. Dies und der weitere Aspekt des Verbots einer Kombination der Methode mit anderen Abschreibungsformen macht die Regelung des § 7 Abs. 2a EStG den bislang zur Investitionsförderung eingesetzten Abschreibungsalternativen in Bezug auf das Kriterium der Anwendungsfreundlichkeit überlegen.

Eine Anwendung der erstgenannten Erleichterung (Abstandnahme von der pro rata temporis Abschreibung im Anschaffungsjahr) könnte – über die wegen der realitsfern hohen Aufwandsvorverlagerung wohl nicht als GoB-konform anzusehende Abschreibungsmethode des § 7 Abs. 2a EStG24 hinaus – auch bei anderen Abschreibungsmethoden erwogen werden. Zumindest die bis zum Jahr 2003 steuerlich erlaubte “Halbjahresabschreibung” (volle Jahresabschreibung bei Anschaffung von Wirtschaftsgütern in der ersten Jahreshälfte, halbe Jahresabschreibung bei Anschaffung in der zweiten Jahreshälfte) wird auch handelsrechtlich als zulässig erachtet. Eine Reaktivierung dieser Vereinfachungsregelung würde daher bei Anwendung GoB-konformer Abschreibungsmethoden auch nicht durch Mehraufwand aufgrund uneinheitlicher handels- und steuerrechtlicher Abschreibung konterkariert.25

Weitere Vereinfachungsmöglichkeiten zur Abschreibung enthielt der Gesetzentwurf zum Wachstumschancengesetz26. Die dort angedachte, jedoch nicht umgesetzte Erhöhung der steuerlichen Grenze für die Einstufung eines Wirtschaftsguts als geringwertig (GWG) mit der Möglichkeit der Sofortabschreibung sollte weiterverfolgt werden. Auch in der Literatur zur handelsrechtlichen Rechnungslegung wird die Geringwertigkeitsgrenze für die Sofortabschreibung vielfach bei 1 000 Euro gesehen.27 Schließlich erscheint auch die ebenfalls im Gesetzentwurf zum Wachstumschancengesetz vorgeschlagene Erhöhung der Betragsgrenze für die Berücksichtigung von Wirtschaftsgütern im Rahmen der Poolabschreibung im Zusammenhang mit Vereinfachungsüberlegungen weiterhin diskussionswürdig. Insgesamt lässt sich festhalten, dass der Gesetzgeber mit den zuletzt verabschiedeten Abschreibungsnormen, insbesondere dem § 7 Abs. 2a EStG Investitionsanreize für Unternehmen gesetzt haben dürfte, dass aus Vereinfachungsperspektive jedoch noch Potential zur Verbesserung der steuerrechtlichen Abschreibungsregelungen besteht.

IV. Zusammenfassung

- Als Maßstab zur Beurteilung der positiven Zinswirkung aus der Aufwandsvorverlagung beim Einsatz degressiver Abschreibungsmethoden empfiehlt sich das hier vorgestellte Kriterium der relativen Steuerentlastungsbarwert-Differenz. Diese Größe gibt an, wie hoch der Anteil der durch Anwendung der jeweiligen degressiven Abschreibungsmethode erreichten an der maximal möglichen Zinswirkung der Aufwandsvorverlagerung ist.

- Der “Investitions-Booster” entpuppt sich als altbekannte Form der Restbuchwertabschreibung mit einem Abschreibungsprozentsatz (30 %, max. das Dreifache des linearen Satzes), der bereits bei vor dem 1.1.2001 und zwischen dem 1.1.2006 und dem 31.12.2007 angeschafften oder hergestellten Wirtschaftsgütern zur Anwendung kam. Im Vergleich zu den Varianten mit niedrigeren Abschreibungssätzen (20 % bzw. 25 %) ist die Wirkung der aktuellen geometrisch-degressiven Abschreibungsmöglichkeit deutlich höher. Aus Gründen der Anwendungsfreundlichkeit und Arbeitserleichterung sollte erwogen werden, den Methodeneinsatz ohne Befristung zu ermöglichen.

- Die “Turbo-Abschreibung” wird ihrem Namen gerecht. Ihre Wirkung ist deutlich größer als bei geometrisch-degressiver Abschreibung nach § 7 Abs. 2 und 3 EStG und übersteigt auch die Wirkungen bei Kombinationen aus linearer bzw. geometrisch-degressiver Abschreibung und Sonderabschreibungen nach § 7g Abs. 5 EStG bzw. § 7c EStG. Besonders ausgeprägt ist ihr Zinsvorteil bei E-KfZ mit neunjähriger Nutzungsdauer und bei Anschaffung am Jahresende. Bei KapG lohnt die zeitnahe E-KfZ-Anschaffung und anschließende Wahl der Abschreibungsmethode des § 7 Abs. 2a EStG aufgrund des ab dem Veranlagungszeitraum 2028 sukzessive sinkenden Körperschaftsteuersatzes. Durch die einfache Berechnung der Abschreibungsbeträge bei Verzicht auf unterjährige Abschreibung im Anschaffungsjahr zeigt sich die Methode zudem in Bezug auf den Aspekt der Anwendungsfreundlichkeit den bisherigen Formen der Investitionsförderung von Elektromobilität über Sonderabschreibungen überlegen. Abweichungen zwischen handels- und steuerrechtlicher Abschreibung erscheinen in diesem Fall aufgrund der den tatsächlichen Verlauf des Werteverzehrs bewusst ignorierenden Methodenausgestaltung unvermeidlich.

- Bei der Kodifizierung oder Anpassung steuerlich zulässiger Abschreibungsmethoden sollte auch ihre einfache Handhabung berücksichtigt werden. Diesbezüglich besteht noch Verbesserungspotential. Zweckmäßig erscheinen insbesondere solche Vereinfachungen, die handelsrechtlich als GoB-konform zu erachten sind, da hierdurch ein Abweichen zwischen handels- und steuerrechtlicher Vorgehensweise (und damit verbundener Rechnungslegungsaufwand) vermieden werden kann. Als Beispiele wurden die Abkehr von der monatsgenauen Abschreibung im Anschaffungsjahr und die Erhöhung der Geringwertigkeitsgrenze für die Sofortabschreibung von Wirtschaftsgütern genannt.

Prof. Dr. Guido Patek, StB, ist Professor für Betriebswirtschaftslehre, insbes. Rechnungswesen und Steuern, an der Fakultät Management, Kultur und Technik der Hochschule Osnabrück, Campus Lingen.

Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland, BGBl. I 2025, Nr. 161 vom 18.7.2025.

Vgl. BT-Drs. 21/323, 8; BT-Drs. 21/629, 13.

Vgl. Korn/Strahl, NWB 2025, 3324; Wünnemann, Ubg 2025, 476.

Vgl. Bitz u. a., Der Jahresabschluss, 6. Aufl. 2014, S. 275.

In diesem Fall handelt es sich um die Sonderform der stufen-degressiven Abschreibung. Zur Abgrenzung s. Bitz u. a., Der Jahresabschluss, 6. Aufl. 2014, S. 272.

Vgl. BT-Drs. 21/629, 13. S. auch Hörster, NWB 2025, 1973.

Vgl. BT-Drs. 21/323, 22; Althoff, BB 2025, 1521. Zur Abgrenzung zwischen E-KfZ und E-Nutzfahrzeugen s. Patek Ubg 2021, 37.

Vgl. Althoff, BB 2025, 1521.

Auch ein Übergang von der degressiven zur linearen Abschreibung ist unzulässig; vgl. BT-Drs. 21/323, 22; (mit kritischer Anmerkung zur insoweit unscharfen gesetzlichen Formulierung) Althoff, BB 2025, 1521.

S. allgemein zu den Effekten und den in der betriebswirtschaftlichen Literatur entwickelten Kriterien zur Entscheidungsfindung u. a. Marettek, BFuP 1970, 7 ff.; Melcher, StuW 1973, 344 ff.; Siegel, ZfB 1973, 265 ff.; Schneeloch, Betriebswirtschaftliche Steuerlehre, Bd. 2, 3. Aufl. 2009, S. 143 ff.

S. hierzu z. B. Bolik/Nonnenmacher/Gallenschütz, DB 2025, 1507 ff.

Vgl. zum Kriterium der Differenz von Steuerbarwerten bzw. des Barwerts der Steuerdifferenzen Schneeloch, Betriebswirtschaftliche Steuerlehre, Bd. 2, 3. Aufl. 2009, S. 73 f.

Dies ist der Zinssatz nach Berücksichtigung von Steuerwirkungen auf die Zinserträge/verringerten Zinsaufwendungen.

Optimal bedeutet hier, dass der Methodenwechsel immer in dem Jahr stattfindet, in dem die lineare Abschreibung die degressive übersteigt.

Ein Zahlenbeispiel zum Vergleich der Abschreibungen in den einzelnen Jahren findet sich bei Althoff, BB 2025, 1522.

Zu Einzelheiten mit Berechnungsbeispiel zum Steuerbarwerteffekt s. vertiefend Marx, in: Kanzler u. a. (Hrsg.), Einkommensteuergesetz Kommentar, 11. Aufl. 2026, § 7c, Rn. 1 ff.

Vgl. Loewens, in: Brandis/Heuermann (Hrsg.), Ertragsteuerrecht, Stand: Nov. 2025, § 7c, Rn. 2, mit Bezug auf von Ramthun, EU-Kommission: Brüssel untersagt Deutschland Sonderabschreibungen für E-Lastenfahrräder, Wirtschaftswoche vom 16.6.2022, https://www.wiwo.de/politik/europa/eu-kommission-bruessel-untersagt-deutschland-sonderabschreibungen-fuer-e-lastenfahrraeder/28430524.html (Abruf: 9.2.2026).

Bei kleinen Unternehmen mit geringen Gewinnen können im Rahmen des Vorteilsvergleichs auch Progressionseffekte bei der Einkommensteuer eine Rolle spielen, die hier nicht berücksichtigt werden. S. vertiefend hierzu Patek, Ubg 2021, 36 ff.; ferner die allgemein gehaltene Wirkungsanalyse zum Vergleich verschiedener Abschreibungsalternativen (ohne Abschreibung nach § 7 Abs. 2a EStG und § 7g Abs. 5 EStG) bei Bolik/Nonnenmacher/Gallenschütz, DB 2025, 1506 ff.

S. hierzu auch die verbalen Ausführungen bei Bolik/Nonnenmacher/Landwehr, StuB 2025, 531.

Eine detaillierte Übersicht findet sich bei Brandis, in: Brandis/Heuermann (Hrsg.), Ertragsteuerrecht, Stand: Dez. 2025, § 7 EStG, Rn 3 ff. und 73.

S. diesbezüglich Althoff, BB 2025, 1520.

So im Ergebnis wohl auch Scholz, StuB 2025, 882.

Vgl. hierzu die umfangreiche Darstellung der Auswirkungen bei Scholz, StuB 2025, 881 ff.

Gl. A Scholz, StuB 2025, 882, mit Bezug auf Hachmeister, in: Anzinger/Oser/Schlotter (Hrsg.), Rechnungslegung und Prüfung der Unternehmen, 7. Aufl. 2025, § 253, Rn. 544.

Vgl. zu diesem Vorschlag auch Atigan, StuB 2023, 404.

Vgl. BT-Drs. 20/8628, 16

Vgl. Schubert/Schieler, in: Grottel u. a. (Hrsg.), Beck’scher Bilanzkommentar, 14. Aufl. 2024, § 253, Rn. 276 m. w. N.