Prof. Dr. Oliver Haag und Maya Wörsinger, LL. B.

Unternehmenswohl und Prozessrisiko: Entscheidungshilfen für die Geschäftsleitung in (Schadensersatz)Prozessen

Prozessuale Auseinandersetzungen bringen im unternehmerischen Alltag regelmäßig das Tagesgeschäft zusätzlich belastenden Mehraufwand bei ungewissem Verfahrensausgang. Auch bei sorgfältiger rechtlicher Chancen-/Risikenabwägung drohen langwierige, teils mehrjährige, Gerichtsverfahren, zusätzliche interne und externe Kosten sowie Bedarf an zusätzlicher „Management-Attention“. Obgleich rechtlich eventuell „klare“ Ansprüche bzw. Verpflichtungen bestehen, entstehen durch den gerichtlichen Prozess wirtschaftliche Belastungen, die auf das Unternehmenswohl einwirken. Der nachfolgende Beitrag gibt Hilfestellungen für die Entscheidungsfindung pro/contra Prozess(vergleich) und legt dabei auch dar, inwieweit Corporate Governance- und Compliance-Gesichtspunkte für die Entscheidungsfindung erheblich sein können.

I. Einleitung

In der unternehmerischen Praxis kommt es häufig zu langwierigen und großen (Schadensersatz)Prozessen. Insbesondere auf Beklagtenseite wird dabei bei eigentlich bestehender Haftungslage klassischerweise versucht, die prozessuale Entscheidung hinauszuzögern. Resultat ist ein lang andauerndes und kostenintensives Verfahren. Die Herausforderung für die Geschäftsleitungen der beteiligten Unternehmen liegt darin, eine Abwägung der Handlungsalternativen vorzunehmen. Sie müssen entscheiden, ob ein Prozess tatsächlich im Interesse des Unternehmens liegt, oder ob ein Vergleich mit der gegnerischen Partei die für das „eigene“ Unternehmen förderlichere Option darstellt. Dabei stellen sich regelmäßig folgende Fragen:

- Welche objektiven Maßstäbe sollten Geschäftsleiter bei ihrer Entscheidungsfindung anlegen?

- Welche Rolle spielen Compliance, Corporate Governance und gesetzliche Verpflichtungen?

- Wie können Schadensersatzverfahren effizient und verantwortungsvoll gehandhabt werden?

II. Grundlagen

Unternehmen unterliegen einer umfassenden Legalitätspflicht.1 Hinzu tritt eine die Geschäftsleitung treffende Legalitätskontrollpflicht: Das Unternehmen ist so zu organisieren und zu überwachen, dass es zu keinen Rechtsverstößen kommt.2 Resultieren können die rechtlichen Vorgaben neben den jeweils geltenden gesetzlichen Regelungen auch aus Satzung, Geschäftsordnung oder Anstellungsverträgen.3 Der Fokus liegt dabei auf der Schadensprävention und der Risikokontrolle, was vor allem durch eine wirksame Compliance-Organisation gewährleistet wird.4 Gesamtverantwortung für die Umsetzung des Legalitätsprinzips und die Etablierung eines effektiven Compliance-Systems trägt der Vorstand bzw. die Geschäftsleitung.5 Hierbei gibt es grundsätzlich keinen Ermessensspielraum, da rechtskonformes Verhalten durch gesetzliche Vorgaben definiert wird.6 Infolgedessen verletzen auch diejenigen Handlungen die Legalitätspflicht, die zwar subjektiv im Interesse der Gesellschaft stehen oder objektiv von Vorteil sind, aber gegen Gesetze oder offizielle Vorschriften verstoßen.7 Die Geschäftsleitung hat sicherzustellen, dass durch die im Namen der Gesellschaft handelnden Personen keine Gesetzesverstöße begangen werden.8

1. Geltendmachung von Ansprüchen

Die Mitglieder des Vorstands sind als Vertretungsorgan grundsätzlich verpflichtet, bestehende Forderungen gegenüber Dritten geltend zu machen. Dieses Prinzip kann aus § 78 AktG abgeleitet werden.9 Sie dürfen, bis auf bestimmte Ausnahmen wie beispielsweise bei einem groben Missverhältnis zwischen Kosten und Nutzen,10 nicht auf Forderungen verzichten oder deren Verjährung hinnehmen.11

2. Unternehmerisches Ermessen

Vorstandsmitgliedern kommt in unternehmerischen Entscheidungsprozessen ein umfangreicher Ermessenspielraum zugute.12 Die sogenannte „Business Judgement Rule“ (BJR) ist in Deutschland gesetzlich in § 93 Abs. 1 S. 2 AktG kodifiziert.13 Liegen die Voraussetzungen der Norm vor, so entfaltet die Regelung haftungsbefreiende Wirkung.14

Für die BJR gilt, dass eine Anwendung ausschließlich bei Vorliegen einer unternehmerischen Entscheidung15 möglich ist. Solch eine Entscheidung ist geprägt hinsichtlich ihrer Ausrichtung an der Zukunft, durch Prognosen und nicht justiziable Einschätzungen.16 Eine Entscheidung beruht daher oftmals maßgeblich auf der Intuition sowie der Erfahrung der Leitungsorgane.17 Das Vorstandsmitglied muss zudem vernünftigerweise davon ausgegangen sein, dass die Handlung auf einer angemessenen Informationsbasis beruht.18 Eine unternehmerische Entscheidung, soll dabei weder übermäßig rechtlich normiert noch (schein-)objektiviert werden.19 Zu betonen ist, dass der Vorstand innerhalb der Grenzen seiner Sorgfaltspflicht über einen erheblichen Spielraum verfügt, um den erforderlichen Informationsumfang abzuwägen und sich eine eigene Einschätzung zu bilden.20 Denn eine vollständige Informationsabdeckung ist in der Praxis kaum möglich, es müssen betriebswirtschaftliche Prioritäten und ausgewählte Schwerpunkte gesetzt werden.21 Damit im Zuge einer unternehmerischen Entscheidung ein angemessenes Informationsniveau vorliegen kann, muss die entsprechende Verhaltenspflicht für den Geschäftsleiter vorhersehbar sein.22 Wird dazu fachkundiges Personal benötigt, kann die Gesellschaft dieses intern zur Unterstützung hinzuziehen oder externe Beratung in Anspruch nehmen.23 Wesentlichen Einfluss auf die Beurteilung des Unternehmensinteresses hat dabei nicht das ex post festgestellte Gesellschaftswohl. Denn in problematischen Fällen wird oftmals erst im Nachgang klar, dass eine Maßnahme gescheitert ist und mehr Schaden als Nutzen mit sich bringt. Vielmehr ist ausschlaggebend, ob ex ante, also im Voraus, das Wohl der Gesellschaft seitens der Geschäftsleitung angestrebt wurde.24 Für Mitglieder der Geschäftsleitung gilt darüber hinaus, dass eine Entscheidung tatsächlich nur dann im Wohle der Gesellschaft getroffen wurde, insofern keinerlei sachfremde Einflüsse oder Sonderinteressen auf sie eingewirkt haben.25 Es ergibt sich zudem die Voraussetzung der Gutgläubigkeit hinsichtlich der Handlungen im unternehmerischen Ermessensspielraum.26 Die Mitglieder der Geschäftsleitung müssen in gutem Glauben davon ausgegangen sein, zum Wohle der Gesellschaft zu agieren.27 Entscheidend für dieses Kriterium ist die innere Überzeugung des Vorstands, zum Zeitpunkt seiner Entscheidung im Einklang mit seinen Pflichten zu handeln.28 Fehlt diese Gutgläubigkeit, entfällt der Schutz für das Vorstandsmitglied.29 Die eigenverantwortliche Wahrnehmung unternehmerischer Aufgaben und Ziele erfordert zwangsläufig einen gewissen Entscheidungsspielraum.30 Wird mögliches pflichtwidriges Verhalten eines Vorstandsmitglieds beurteilt, gilt es daher zu berücksichtigen, dass ihm bei der Unternehmensführung ein erheblicher Ermessensspielraum zusteht.31 Ohne diese Freiheit der Entscheidungsfindung wäre unternehmerisches Handeln nicht möglich,32 da das Eingehen von Risiken ein wesentlicher Bestandteil geschäftlicher Entscheidungen ist und nicht justiziabel sein kann und darf.33 Wird aber nach umfänglicher Abwägung eine deutliche Überschreitung der Grenzen unternehmerischen Ermessens festgestellt, liegt eine Verletzung einer Hauptpflicht gegenüber der zu betreuenden Gesellschaft vor.34

3. Der Einfluss des DCGK auf Entscheidungsprozesse

Trotz seiner Einordnung als „Soft Law“ kann der Deutsche Corporate Governance Kodex eine Orientierungsgrundlage für Geschäftsleitungen bieten. Der Kodex greift die im Aktiengesetz verankerte Leitungsaufgabe als zentralen Bestandteil der Vorstandstätigkeit auf. Wie in Grundsatz 1 festgehalten wird, gilt es, stets das Unternehmensinteresse zu berücksichtigen.35 Eine maßgebliche Rolle spielt zudem Grundsatz 2 des DCGK. Die strategische Ausrichtung der Gesellschaft wird als Privileg des Vorstandes beschrieben. Hier findet eine Anlehnung an § 76 Abs. 1 AktG statt, wodurch die Relevanz dieser Managementaufgabe hervorgehoben wird. Bei richtungsweisenden Entscheidungen muss, wie schon in Grundsatz 1 betont, das Unternehmensinteresse verfolgt werden. Neben Rendite- und Wachstumszielen gehören dazu auch positive Reputationsentwicklung sowie die Begrenzung von Haftungsfällen.36

Werden diese Grundsätze nun direkt auf Entscheidungen in gerichtlichen Schadensersatzverfahren angewandt, so hat auch hier eindeutig das Unternehmenswohl im Vordergrund zu stehen. Inwiefern dieses durch das Führen eines Prozesses verfolgt oder eher belastet wird, liegt im Entscheidungsrahmen des Vorstandes.

III. Entscheidungsprozesse in Schadensersatzverfahren

1. Abwägung Verteidigung und Vergleich

Bei Erhebung einer Schadensersatzklage wird in der Regel ein gerichtliches Verfahren eröffnet. Der Geschädigte fordert dabei Ersatz für einen durch vertragliche, deliktische oder sonstige Handlungen entstandenen Schaden. Ob die jeweiligen Parteien in einem Schadensersatzverfahren einen Vergleich anstreben oder den Ausbau ihrer Verteidigungs- bzw. Klagestrategie fokussieren sollten, muss ausgiebig abgewogen werden.

a) Risiko eines Prozesses

Es gibt keinerlei Garantie dafür, wie eine Rechtsstreitigkeit vor Gericht ausgeht. Auch bei scheinbar klarer Rechtslage kann keine umfassende Sicherheit bestehen, welches Urteil ausgesprochen wird. Diese Unsicherheit, der sich der Kläger und der Beklagte aussetzen, wird als Prozessrisiko verstanden.37 Hintergrund sind verschiedene Einflussfaktoren, die sich auf den Verlauf einer Verhandlung sowie die Entscheidung der rechtsprechenden Instanz auswirken.38 Um das Gesamtrisiko eines Prozesses einschätzen zu können kann eine Prozessrisikoanalyse durchgeführt werden. Im Rahmen eines solchen Vorgehens wird die rechtliche Erfolgsaussicht einer Anspruchsdurchsetzung bzw. Verteidigung bewertet. Neben den tatsächlichen und rechtlichen Bedingungen eines Anspruchs darf auch die Durchsetzbarkeit im Zuge der Vollstreckung nicht außer Acht gelassen werden.39 An die Verpflichtung zur Verfolgung von Ansprüchen sind also umfangreiche Prüfungen der tatsächlichen Haftungsaspekte sowie der rechtlichen Rahmenbedingungen gebunden. Im Ergebnis sollte dabei eine deutlich überwiegende Wahrscheinlichkeit für eine erfolgreiche Durchsetzung stehen. Ausnahmen können hier vor allem im Gegenstand der Rechtsstreitigkeit begründet sein, weshalb stets Einzelfallentscheidungen vorzunehmen sind.40

b) Ethische Überlegungen

Einfluss auf Unternehmensentscheidungen können neben rechtlichen Rahmenbedingungen, Risiken und finanziellen Belastungen auch ethische Aspekte haben. Diese sollten auch bei der Prozessführung Anwendung finden. Ist für eine Partei des Verfahrens ersichtlich, dass kaum Chancen bestehen den Prozess für sich zu entscheiden, so wäre nach ethischen Prinzipien zumindest ein Vergleich anzustreben, um für beide Parteien die monetäre Belastung, ebenso wie den Reputationsverlust, zu vermeiden und damit zentrale Werte des Unternehmens zum Ausdruck zu bringen.41

c) Abwägung zwischen Risiko und Unternehmenswohl

Damit eine den Umständen entsprechende Abwägung zwischen dem Wohl des Unternehmens und dem Risiko eines Gerichtsprozesses vorgenommen werden kann, sind diverse Aspekte zu berücksichtigen. Wie bereits dargestellt gehören dazu nicht nur die unter Umständen erheblichen finanziellen Belastungen, sondern auch ethische Überlegungen sowie die Möglichkeit eines negativen Verfahrensausgangs. Inwiefern der Abschluss eines Vergleichsvertrages für die jeweilige Partei in Betracht kommt, sollte außerdem fester Bestandteil der Abwägung sein. Es besteht die Möglichkeit, dass durch einen Vergleich ein idealer Ausgleich zwischen Unternehmenswohl und Schadensersatzprozess für eine Gesellschaft gefunden werden kann.

2. Compliance-Pflichten und Schadensregulierung

Alle Mitglieder eines Unternehmens haben stets unter Berücksichtigung der Compliance-Aspekte zu handeln.42 Hierzu zählen insbesondere auch die Leitungsorgane. Diese sind dazu verpflichtet, die Unternehmensorganisation so zu strukturieren, dass rechtmäßiges Verhalten gewährleistet wird und Maßnahmen zur Risikofrüherkennung sowie zur Minimierung etabliert werden.43 Teil eines funktionierenden Compliance-Management-Systems ist dabei auch die Analyse der jeweiligen Unternehmensrisiken. In den meisten Gesellschaften zählen dazu auch die Risiken einer Schadensersatzklage, die sich gegen das eigene Unternehmen richtet. Um dieses Risiko entsprechend einzuschätzen und Maßnahmen zur Gegensteuerung zu ergreifen, gilt eine solche Analyse als unerlässlich. Teilweise kann diese Tätigkeit der Legalitätskontrollpflicht des Vorstandes zugeordnet werden, insofern ein entsprechendes Gefahren- oder Risikopotential vorliegt.44

IV. Leitlinien der Entscheidungsfindung

Basierend auf den obigen Ausführungen zum Thema Unternehmenswohl und Prozessrisiko, lassen sich verschiedene Leitlinien zur Entscheidungsfindung für Geschäftsleitungen in (Schadensersatz)Prozessen ableiten.

1. Priorisierung des Unternehmenswohls

Das langfristige Wohl des Unternehmens hat bei allen Entscheidungen der Geschäftsleitung oberste Priorität.45 Demnach gilt auch bei (Schadensersatz)Prozessen, dass dieser Grundsatz als Ziel jedes Handelns zu berücksichtigen ist. Maßgeblich darf nicht das persönliche Risiko der handelnden Organe sein, sondern stets die objektive Einordnung, welche Vorgehensweise der Gesellschaft zugutekommt. Im Zentrum dieser Einordnung stehen die nachhaltige Weiterentwicklung, die Reputationswirkung sowie die rechtliche und wirtschaftliche Stabilität des Unternehmens.46 Damit im Sinne dieses Prinzips agiert werden kann, ist die lückenlose und klar kommunizierte Distanzierung individueller Interessen der Geschäftsleitungen essenziell.47 Nur dann kann sichergestellt werden, dass ein Handeln zugunsten des Unternehmenswohls vorliegt.

2. Abwägung des Prozessrisikos

Sieht sich ein Unternehmen mit einem (Schadensersatz)Prozess konfrontiert, so ist die Geschäftsleitung verpflichtet, das mit einem Gerichtsprozess verbundene Risiko sachlich fundiert und den gegebenen Bedingungen entsprechend abzuwägen. Entscheidungen dürfen nicht zu pauschaler Risikovermeidung getroffen werden. Sie müssen einem strategisch fundierten und juristisch tragfähigen Abwägungsprozess folgen.48 Gegenüber stehen sich dabei der Schutz des Unternehmenswohls und das Prozessrisiko, wozu insbesondere die Kosten, die Dauer und Unsicherheiten des Verfahrensausgangs zählen.49 Die rechtlichen Risiken sind auf Basis vollständiger Informationen zu bewerten und frei von Partikularinteressen auch außenstehender Berater abzuwägen. Nur bei entsprechend fundiert belastbarer Aussicht auf ein Obsiegen kann die Prozessführung dem Unternehmenswohl entsprechen. Auf die Entscheidungsfindung sollte zudem die mit dem Prozess einhergehende monetäre Belastung Einfluss haben. Die Anwaltskosten, Gerichts- oder Vergleichskosten sind gegen das Schadensausmaß und die Wahrscheinlichkeit eines positiven Prozessausgangs abzuwägen. Nicht zu vergessen ist zudem der potenzielle wirtschaftliche Folgeschaden: im Anschluss an ein öffentliches Verfahren könnte das Unternehmen negative Presse, Vertrauensverlust bei Investoren oder Kundenabwanderung erfahren.

3. Einbindung von Governance-Strukturen

Aspekte der Unternehmensverfassung sowie der Legitimation und Kontrolle anderer Organe sind einzubeziehen. Um eine effektive Entscheidungsfindung vornehmen zu können, ist die Beachtung institutioneller Governance-Strukturen unerlässlich.50 Zentrales Gremium sind hierbei die Gesellschafter und/oder Aufsichtsorgane, wie beispielsweise Aufsichtsrat oder Beirat.51 Insbesondere bei öffentlichkeitswirksamen Verfahren sowie bei Verfahren mit einem hohen Streitwert, sind die Geschäftsleitungen angehalten, sich mit den übrigen Organen abzustimmen.

4. Berücksichtigung von Compliance-Faktoren

Aus den Compliance-Verpflichtungen der Geschäftsleitungen lässt sich eine weitere Leitlinie ableiten. Neben wirtschaftlichen und strategischen Erwägungen gilt es stets zu prüfen, ob und inwiefern rechtliche, organisatorische und ethische Pflichten aus einem wirksamen Compliance-System betroffen sind.52 Die Gefahr der Bußgeldverhängung ebenso wie haftungsrechtlicher Konsequenzen für die Leitungsorgane wird umso drohender, wenn Compliance-Faktoren nicht in die Entscheidungsfindung integriert werden. Werden Compliance-Aspekte einbezogen, kann dies haftungsvermeidend oder jedenfalls haftungsminimierend wirken und signalisiert außerdem regelkonformes, werteorientiertes und zukunftsgerichtetes Handeln.53

5. Sorgfältiger Umgang mit externer Beratung

Eigenständige Verantwortung trägt die Geschäftsleitung auch im Umgang mit Rechtsberatung außerhalb des Unternehmens. Im Rahmen von (Schadensersatz)Prozessen können externe Berater eine wesentliche Unterstützung bei der rechtlichen Einordnung gewährleisten.54 Ihre Einbindung kann insbesondere bei komplexen und unübersichtlichen Sachverhalten oder unklarer Rechtslage einen enormen Mehrwert für die Gesellschaft bieten.55 Infolge der Einbindung juristischer Berater werden die Entscheidungsträger des Unternehmens jedoch nicht von ihrer Haftung befreit. Die Berater müssen von der Geschäftsleitung sorgfältig und unabhängig ausgewählt werden. Die fachliche Qualifikation hat dabei im Fokus der Wahl zu stehen.56 Zudem gilt es, von den Leitungsorganen stets zu hinterfragen, ob ein mögliches Eigeninteresse des Beraters an einer fortdauernden Prozessführung bestehen könnte.57 Ist erkennbar, dass ein Vorgehen rein auf Honorargestaltung ausgelegt ist, so widerspricht dies dem Unternehmenswohl. Empfehlungen dürfen also nicht unkritisch übernommen werden. Im Rahmen der Leitungstätigkeit ist jedenfalls eine Plausibilitätskontrolle durchzuführen.

6. Einbeziehung der Unternehmenskultur

Um eine umfassende Bewertung zu gewährleisten, müssen Geschäftsleitungen auch ethische Maßstäbe, Erwartungen der Stakeholder sowie die langfristige Entwicklung des Unternehmens einbeziehen. Faktoren die die Unternehmenskultur, Nachhaltigkeit, Glaubwürdigkeit und Transparenz betreffen sind in diese Prozesse besonders zu integrieren. Dann kann auch der Wertekatalog, den sich eine Gesellschaft selbst zuschreibt, in Verfahrensabwägungen Berücksichtigung finden. Beispielsweise können Auswirkungen auf den Prozessgegner, die Arbeitnehmer oder Folgen hinsichtlich der Umwelt zu bedenken sein. Nicht zu vergessen sind darüber hinaus unternehmensethische Werte wie Fairness, Aufrichtigkeit und nachhaltiges Handeln. Hinzu kommen die nicht finanziellen Folgen, die sich für Stakeholder ergeben können. Dazu zählen Mitarbeitervertrauen oder Kundenbindung. Zu berücksichtigen ist zudem die mediale Wirkung. Geschäftsleitungen sollten über rein juristische oder ökonomische Szenarien hinausdenken. Wie sich ein Vorgehen auf die Identität und Integrität der Gesellschaft auswirkt, hat eine zentrale Bedeutung für die zukünftige Entwicklung des Unternehmens. Um eine zukunftsgerichtete und stabile Unternehmensführung und -entwicklung abzubilden, sollten Geschäftsleiter auch auf integrative, nachhaltige und wertebasierte Entscheidungsprozesse achten.

7. Visuelle Darstellung

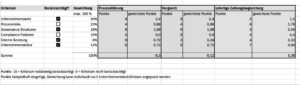

Um komplexe Entscheidungen zu erleichtern, können die beschriebenen Leitlinien und Grundsätze für die unternehmerischen Praxis visualisiert werden. So lassen sich die relevanten Informationen prägnant darstellen und die Verarbeitung der Informationsmenge vereinfachen. Die Anzahl und der Grad der berücksichtigten Kriterien geben Aufschluss darüber, welchen Wert die jeweilige Vorgehensweise birgt. Dadurch wird transparent gemacht, in welchem Umfang jede Alternative den bestehenden Leitlinien entspricht. Im Anschluss können die Erkenntnisse als Grundlage verwendet werden, eine umfangreiche Bewertung der Handlungsalternativen vorzunehmen. Sie sind infolgedessen objektiv begründbar sowie für Außenstehende nachvollziehbar. Kommt es zu langwierigen und kostenintensiven (Schadensersatz)Prozessen, ist diese Transparenz besonders wichtig, damit Entscheidungsträger ihre Entschlüsse begründen können. Dann lässt sich mit Hilfe einer Matrix-dokumentierten Abwägung eine sachlich fundierte Entscheidungsfindung nachweisen. Eine Darstellung mittels einer klassischen Excel-Tabelle kann etwa wie folgt erfolgen, wobei die Gewichtung entsprechend der Unternehmensbedürfnisse individuell anzupassen ist (siehe Abb. 1, S. 53).

Abb. 1: Beispiel für eine Excel-Tabelle zur Entscheidungsfindung

Quelle: Eigene Darstellung

Grundlage der Darstellung der in Abb. 1 zu sehenden Excel-Tabelle sind die zuvor genannten Entscheidungsgrundsätze:

- das Unternehmenswohl,

- das Prozessrisiko,

- die Governance-Strukturen des Unternehmens,

- die einzubeziehenden Compliance-Faktoren,

- die externe Beratung sowie

- die Unternehmenskultur.

Elementarer Teil der Matrix ist zudem die Punkteverteilung. Es besteht die Möglichkeit, Punkte von 0 bis 10 zu vergeben. Diese geben an, inwiefern die einzelnen Kriterien berücksichtigt wurden. Bei einer Punktevergabe von 10 wurde das jeweilige Kriterium vollständig berücksichtigt. Im Gegensatz dazu bedeutet eine Wertung von 0, dass ein Entscheidungsgrundsatz keinen Einfluss gefunden hat. So entsteht für jede der fiktiv gewählten Optionen ein differenziertes Bild der Berücksichtigung wichtiger Faktoren.

Als dritter Faktor ist die Gewichtung der jeweiligen Kriterien integriert. Es steht den Entscheidungsträgern somit frei, je nach Bedürfnissen des Unternehmens die Grundsätze entsprechend zu gewichten. Dadurch kann eine individuelle Einordnung stattfinden. Voraussetzung für diesen Aspekt der Anwendung ist die Summe der gewichteten Kriterien von 100 %. Durch diese Struktur bleibt die Matrix anpassungsfähig an unternehmensspezifische Prioritäten. Die Summenhöhe der gewichteten Punktwerte liefert dabei einen Indikator der vorteilhaftesten Alternative für die Gesellschaft.

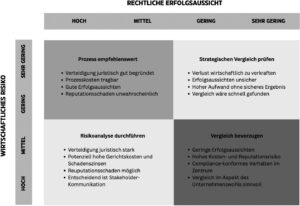

Neben dieser individuell anpassbaren Excel-Tabelle können Entscheidungsträger auch eine Übersicht in Form einer Matrixgrafik heranziehen (siehe Abb. 2 oben). Vereinfacht stellt diese die zentralen Abwägungskriterien, das wirtschaftliche Risiko und die rechtliche Erfolgsaussicht in einem klar strukturierten Raster gegenüber. Geschäftsleitungen wird es somit ermöglicht, eine schnelle Einordung der Unternehmenssituation vorzunehmen und anschließend eine fundierte Handlungsempfehlung abzuleiten. Besonders in zeitkritischen Entscheidungsprozessen wird durch diese Visualisierung der Analyseaufwand erheblich reduziert. Darüber hinaus unterstützt die Matrix eine sinnvolle und Compliance-orientierte Entscheidungsfindung mit geringem Aufwand.

Abb. 2: Übersicht in Form einer Matrixgrafik

Quelle: Eigene Darstellung

Die Y-Achse trägt die Bezeichnung „wirtschaftliches Risiko“, wobei eine Zuordnung von hoch bis sehr gering vorgenommen werden kann.

Bewertet werden dabei unter anderem mögliche Prozesskosten, finanzielle Belastung und mittelbare wirtschaftliche Folgen.

Auf der zweiten Achse, der X-Achse, wird die rechtliche Erfolgsaussicht abgebildet. Hier besteht ebenfalls die Einordnung von hoch über mittel bis sehr gering. Abgebildet wird hier die juristische Chance auf Erfolg einer gerichtlichen Auseinandersetzung, basierend auf interner Prüfung und externer Rechtsberatung.

Grün hinterlegt ist das Feld, bei dem das wirtschaftliche Risiko gering bis sehr gering ausfällt und eine mittlere bis hohe rechtliche Erfolgsaussicht besteht. Daraus lässt sich ableiten, dass ein Prozess empfehlenswert wäre. Indikatoren dafür sind neben einer fundierten juristischen Verteidigung auch moderate Prozesskosten, gute Erfolgsaussichten für einen (Schadensersatz)Prozess sowie ein geringes Risiko eines Reputationsschadens für die Gesellschaft.

Zwei Felder der Matrix sind gelb hinterlegt. Sollte das wirtschaftliche Risiko wie auch die rechtliche Erfolgsaussicht mittel bis hoch sein, so gilt es, eine Risikoanalyse durchzuführen. Faktoren, die für solch eine Analyse sprechen, sind zum einen potenziell hohe Gerichtskosten und Schadenszinsen, ebenso wie die konkrete Möglichkeit eines Reputationsschadens. Ist jedoch die Verteidigung juristisch stark begründet, kann keine eindeutige Handlungsempfehlung abgeleitet werden. Entscheidend sind dann die Stakeholder-Kommunikation sowie das Ergebnis einer umfangreichen Risikoanalyse.

Ebenfalls gelb hinterlegt ist das Feld, das ein geringes wirtschaftliches Risiko mit geringen bis sehr geringen rechtlichen Erfolgsaussichten verbindet. Hier wäre ein Verlust zwar wirtschaftlich zu verkraften, ein positiver Prozessausgang jedoch unsicher und damit ein hoher Aufwand ohne sicheres Ergebnis gegeben. Zudem könnte ein Vergleich mit der Gegenpartei schnell gefunden werden, weshalb sich die Empfehlung ergibt, einen strategischen Vergleich zu prüfen.

Das vierte Feld wird durch mittleres bis hohes wirtschaftliches Risiko zusammen mit geringen bis sehr geringen Erfolgsaussichten der rechtlichen Seite beschrieben. Sollten die Umstände auf ein hohes Kosten- und Reputationsrisiko hindeuten, in Verbindung mit niedrigen Erfolgschancen, und zusätzlich ein Fokus von außerhalb auf Compliance-konformem Verhalten liegen, so wäre ein Vergleich zu bevorzugen. In solchen Fällen ist ein Vergleich im Aspekt des Unternehmenswohls äußerst sinnvoll.

V. Fazit

Entscheidungen der Geschäftsleitung über das Führen von (Schadensersatz)Prozessen sind regelmäßig komplex und erfordern eine sorgfältige Prüfung und Einbeziehung unterschiedlicher Faktoren orientiert am Unternehmenswohl. Die vorgestellten Leitlinien können dabei helfen, die herausfordernden Abwägungsprozesse zu strukturieren und die verantwortlichen Geschäftsleitungen in der Entscheidungsfindung unterstützen. Sie können als variabler Orientierungsrahmen herangezogen werden, ohne die unternehmerische Entscheidungsfreiheit mit Blick auf die individuelle Situation der Gesellschaft einzuschränken.

Entscheidungen sind oftmals unter großem Zeitdruck, auf gegebenenfalls (noch) unvollständiger Informationsbasis und in einem Umfeld voller Risiken zu treffen. Mit Hilfe der Leitlinien können die rechtlichen und wirtschaftlichen Faktoren, ethischen Hintergründe sowie Corporate Governance Gesichtspunkte und die Compliance-Kultur der Gesellschaft in die Entscheidungsprozesse einfließen. Die vorgestellte Orientierungshilfe kann es ermöglichen, Risikofaktoren besser einzuschätzen und präventive Maßnahmen zu integrieren. Die Visualisierung anhand der vorgestellten Darstellungen kann dabei einen zusätzlichen Beitrag zur Erfassung und Vereinfachung komplexer Entscheidungsprozesse liefern.

Autoren

Prof. Dr. Oliver Haag, ist neben seiner Tätigkeit als Hochschullehrer an der HTWG Konstanz mit den Schwerpunkten Gesellschaftsrecht, Handelsrecht, Arbeitsrecht, Compliance und Corporate Governance als Direktor des Instituts für Unternehmensrecht sowie als Of-Counsel einer auf Unternehmensrecht spezialisierten Anwaltskanzlei tätig.

Maya Wörsinger, LL. B., Studierende im Masterprogramm Legal Management an der HTWG Konstanz. Zuvor absolvierte sie dort ihr Bachelorstudium Wirtschaftsrecht mit Schwerpunkt Corporate Compliance. Zudem arbeitet sie in der Compliance-Abteilung eines international tätigen Industrieunternehmens und beschäftigt sich dort insbesondere mit der Third-Party-Due-Dilligence sowie regulatorischen Anforderungen.

Tödtmann/Winstel, Vorstand-HdB, § 8 Organpflichten Rn. 8, LG München I, 10. 12. 2013 – 5 HK O 1387/10, NZG 2014, 345, Fleischer, in: MüKoGmbHG, GmbHG § 43 Rn. 21.

Kindler, in: Koller/Kindler/Drüen, HGB, § 114 Rn. 8.

Jena, Die Business Judgement Rule im Prozess, 1. Auflage 2020, Nomos, S. 77, OLG Düsseldorf, 27. 7. 2023 – 6 U 1/22, NZG 2023, 1279 Rn. 161.

Spindler, in: MüKoAktG, AktG § 93 Rn. 89.

LG München I, 10. 12. 2013 – 5 HK O 1387/10, NZG 2014, 345.

Otto, NZG 2024, 1055 Rn. 16.

Fleischer, NJW 2009, 2337.

Otto, NZG 2024, 1055 Rn. 15.

Habersack, in: MüKoAktG AktG § 116 Rn. 8.

Hölters/Weber, AktG § 93 Rn. 147, BGH, 1. 3. 1982 – II ZR 189/80, BGH WM 1982, 532.

BGH, 9. 12. 1991 – II ZR 43/91, NJW 1992, 1166.

BGH, 10. 2. 2022 – 3 StR 329/21, NZG 2022, 1293 Rn. 9, BGH, 22. 2. 2011 – II ZR 146/09, NJW-Spezial 2011, 303.

Hölters/Weber, AktG § 93 Rn. 27.

BGH, 10. 2. 2022 – 3 StR 329/21, NZG 2022, 1293 Rn. 9, Hölters/Weber, AktG § 93 Rn. 27.

LG München I, 5. 9. 2024 – 5 HK O 17452/21, NZG 2024, 1605, Spindler, in: MüKoAktG, AktG § 93 Rn. 48, BGH, 3. 11. 2008 – II ZR 236/07, NZG 2009, 117 Rn. 3.

Begr. Reg. E. UMAG, BT-Drucks 15/5092, S. 11.

Grigoleit/Tomasic, AktG § 93 Rn. 35.

OLG Nürnberg, 30. 3. 2022 – 12 U 1520/19, NZG 2022, 1058 Rn. 76.

Begr. Reg. E. UMAG, BT-Drucks 15/5092 S. 11.

BGH, 3. 11. 2008 – II ZR 236/07, NJW-RR 2009, 332 Rn. 3.

Begr. Reg. E. UMAG, BT-Drucks 15/5092, S. 12.

Beurskens, in: Noack/Servatius/Haas, GmbHG § 43 Rn. 34.

BGH, 20. 9. 2011 – II ZR 234/09, NJW-RR 2011, 1670, Rn. 16, BGH, 14. 5. 2007 – II ZR 48/06, NJW 2007, 2118, Rn. 16.

Begr. Reg. E. UMAG, BT-Drucks 15/5092, S. 11.

Begr. Reg. E. UMAG, BT-Drucks 15/5092 S. 11.

Begr. Reg. E. UMAG, BT-Drucks 15/5092 S. 11.

Koch, AktG § 93 Rn. 54, Müller, NZA-Beilage 2014, 30, 32.

OLG Hamm, 6. 4. 2022 – 8 U 73/12, NZG 2022, Rn. 196.

Dauner-Lieb, in: Henssler/Strohn, AktG § 93 Rn. 25. Für die GmbH gelten dabei keine abweichenden Regelungen, da die zu § 93 AktG entwickelten Grundsätze auch im Rahmen des § 43 GmbHG Anwendung finden. Vgl. hierzu Beurskens, in: Noack/Servaaus/Haas, GmbHG § 43 Rn. 33.

OLG Köln, 21. 11. 2023 – 9 U 206/22, NJW-RR 2024, 649 Rn. 64.

BGH, 21. 4. 1997 – II ZR 175/95, NJW 1997, 1926.

BGH, 10. 2. 2022 − 3 StR 329/21, NStZ 2022, 683.

Begr. Reg. E. UMAG, BT-Drucks 15/5092, S. 11, OLG Nürnberg, 30. 3. 2022 – 12 U 1520/19, NZG 2022, 1058, Rn. 79.

BGH, 10. 2. 2022 – 3 StR 329/21, NZG 2022, 1293 Rn. 9, BGH, 12. 10. 2016 – 5 StR 134/15, NJW 2017, 578.

Kremer/Werder DCGK Grds. 1 Rn. 1–2.

Kremer/Werder DCGK Grds. 2 Rn. 3–5.

LG Karlsruhe, 8. 10. 2021 – 8 O 46/20, BeckRS 2021, 29849.

OLG Schleswig, 27. 5. 2014 – 11 U 88/13, NJOZ 2014, 1387.

Grigoleit/Tomasic, AktG § 111 Rn. 7.

Grigoleit/Tomasic, AktG § 111 Rn. 10.

Klöhn/Schmolke, NZG 2015, 689 Rn. 64.

Schorn/Viebranz, in: Moosmayer/Lösler, Corporate Compliance, § 11. Rn. 27.

Kremer/Bachmann/Favoccia/v. Werder, DCGK, Abs. Grds4, Grundsatz 4 Rn. 27.

Koch, AktG, § 91 Rn. 28.

OLG Düsseldorf, 15. 1. 2015 – I-6 U 48/14 BeckRS 2015, 16131.

Begr. Reg. E. UMAG, BT-Drucks 15/5092, S. 11, OLG Brandenburg, 17. 1. 2024 – 7 U 36/21, BeckRS 2024, 619 Rn. 55.

OLG Nürnberg, 30. 3. 2022 – 12 U 1520/19, Rn. 95, Fleischer, in: BeckOGK, AktG, § 93 Rn. 97.

OLG Schleswig, 27. 5. 2014 – 11 U 88/13, NJOZ 2014, 1387.

LG Stuttgart, 24. 9. 2010 – 19 S 23/10, ZWE 2010, 468.

KG, 29. 4. 2021 – 2 U 108/18, NZG 2021, 1358.

Habersack, in: MüKoAktG, AktG § 111 Rn. 7.

LG München I, 10. 12. 2013 – 5 HK O 1387/10, NZG 2014, 345.

Ritter, MAH AktR, § 22 Rn. 83.

BGH, 14. 5. 2007 – II ZR 48/06, NJW 2007, 2118, Rn. 16, BGH, 20. 9. 2011 – II ZR 234/09, NJW-RR 2011, 1670, Rn. 16, 18.

OLG Hamm, 11. 8. 2015 – 28 U 136/14, NJOZ 2016, 58 Rn. 32 f.

BGH, 20. 9. 2011 – II ZR 234/09, NJW-RR 2011, 1670, Rn. 18.

Klöhn/Schmolke, NZG 2015, 689.