Michelle Mund, M. Sc.

Entgeltumwandlung und Arbeitgeberzuschuss: Rechtliche Herausforderungen und Praxisfragen im Zusammenspiel mit Tarifverträgen

Der Anspruch auf bAV durch Entgeltumwandlung wurde am 1.1.2002 eingeführt und mit dem Betriebsrentenstärkungsgesetz am 1.1.2018 der gesetzliche Anspruch auf Arbeitgeberzuschuss. In der Praxis ergeben sich allerdings immer wieder Fragen hinsichtlich der Anwendung, insbesondere in Zusammenhang mit Tarifverträgen, der Übergangsregelung und dem Arbeitgeberzuschuss. Der vorliegende Beitrag erläutert die Regelungen der Entgeltumwandlung, sowie die steuerrechtliche Behandlung und ordnet diese in die einschlägige Rechtsentwicklung zu diesem Thema ein.

I. Einleitung

Der Anspruch auf bAV durch Entgeltumwandlung wurde in Zusammenhang mit dem Gesetz zur Reform der gesetzlichen Rentenversicherung und zur Förderung eines kapitalgedeckten Altersvorsorgevermögens am 1.1.2002 eingeführt.1 Seitdem ist der Anspruch auf Entgeltumwandlung gesetzlich verankert. Davor gab es bereits eine Regelung zur Entgeltumwandung. Im § 1 Abs. 5 BetrAVG i. d. F. vom 16.12.1997 wurde beispielsweise geregelt, dass eine bAV auch dann anzunehmen sei, wenn eine Umwandlung von künftigen Entgeltansprüchen in eine wertgleiche Anwartschaft auf Versorgungsleistungen vorliege.2

Interessant wird es nun mit der Einführung des Anspruches auf den Arbeitgeberzuschuss i. S. d. § 1a Abs. 1a BetrAVG. Hinsichtlich der Tariföffnungsklausel und der Übergangsregelung ergeben sich in der Praxis regelmäßig Fragestellungen wie beispielsweise mit Tarifverträgen umzugehen ist, die vor der Einführung des gesetzlich verankerten Arbeitgeberzuschusses entstanden sind. Hat eine Anpassung zu erfolgen oder gilt der Arbeitgeberzuschuss automatisch auch für die älteren Tarifverträge. Auf diese Fragen soll mit Hilfe von Entscheidungen des Bundesarbeitsgerichtes geantwortet werden. Das BAG hat inzwischen in einigen Fällen dazu entschieden, sodass von einer gefestigten Rechtsprechung auszugehen ist.

II. Grundlagen

Bevor auf die Grundlagen der Entgeltumwandlung eingegangen werden kann, ist festzuhalten, dass unter einer Entgeltumwandlung die Umwandlung von Teilen des Bruttoeinkommens in eine Anwartschaft auf betriebliche Altersversorgung zu verstehen ist. Statt der Bezeichnung der Entgeltumwandlung wird synonym auch die Bezeichnung der Gehaltsumwandlung oder Bruttoentgeltumwandlung verwendet.

In dem § 1a BetrAVG wird geregelt, dass jeder Arbeitnehmer den Anspruch gegenüber seinem Arbeitgeber auf betriebliche Altersversorgung durch Entgeltumwandlung hat, sofern nicht bereits eine durch Entgeltumwandlung finanzierte bAV vorhanden ist (§ 1a Abs. 2 BetrAVG). Umgewandelt werden können dadurch bis zu 4 % der jeweiligen Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung – unabhängig von der Höhe des Entgeltes. Für 2026 bedeutet dies, dass monatlich 338 Euro3 und jährlich bis zu 4 056 Euro4 umwandelbar sind. Es gilt zu beachten, dass es eine Mindestumwandlungsgrenze gibt, sofern der Arbeitnehmer seinen Anspruch zur Entgeltumwandlung geltend macht. Diese liegt bei einem Hundertsechzigstel der Bezugsgröße nach § 18 Abs. 1 SGB IV, welche 2026 jährlich bei 47 460 Euro und monatlich bei 3 955 Euro liegt (§ 1 SVRechGrV 2026). Das heißt, der Arbeitnehmer hat einen Anspruch auf bAV durch Entgeltumwandlung, die jährlich zwischen 296,63 Euro5 und 4 056 Euro bzw. monatlich zwischen 24,72 Euro6 und 338 Euro liegt. Der Arbeitgeber hat in diesem Zusammenhang das Recht, während eines laufenden Kalenderjahres gleichbleibende monatliche Beiträge zu verlangen, sofern der Arbeitnehmer Teile seines regelmäßigen Entgelts für bAV verwendet (§ 1a Abs. 1a Satz 5 BetrAVG). Dem Arbeitnehmer wird aber das Recht eingeräumt, bei einem fortbestehenden Arbeitsverhältnis, die Beiträge selbst zu entrichten, wobei der Arbeitgeber für die Leistungen aus diesen Beiträgen einzustehen hat (§ 1a Abs. 4 BetrAVG). Dies wäre beispielsweise bei Elternzeit der Fall.

Die betriebliche Altersversorgung durch Entgeltumwandlung basiert auf einer Vereinbarung zwischen dem Arbeitnehmer und dem Arbeitgeber – auch wenn der Arbeitnehmer ein Recht darauf hat. Dem Arbeitgeber wird Spielraum bei der Ausgestaltung in Form eines Wahlrechtes für den Durchführungsweg eingeräumt. Erklärt sich der Arbeitgeber nicht bereit die Durchführung über einen Pensionsfonds oder eine Pensionskasse zu vereinbaren, so hat der Arbeitnehmer das Recht die Durchführung über eine Direktversicherung zu verlangen (§ 1a Abs. 1 BetrAVG).

1. Hinweispflicht: Rechtsprechung – BAG, 21.1.2014 – 3 AZR 807/11

Dass der Arbeitnehmer ein Recht auf bAV durch Entgeltumwandlung hat, ist unumstritten. Ob der Arbeitgeber jedoch eine Hinweispflicht auf dieses Recht hat, wurde am 21.1.2014 in der Revision bei dem Hessischen Landesarbeitsgericht vom 27.7.20117 verneint. Der Kläger hat seinen ehemaligen Arbeitgeber auf Schadensersatz verklagt, weil dieser ihn nicht über seinen gesetzlichen Anspruch auf bAV durch Entgeltumwandlung i. S. d. § 1a BetrAVG hingewiesen habe. Aus Sicht des Klägers wäre der Arbeitgeber aus der ihm obliegenden Fürsorgepflicht verpflichtet gewesen, insbesondere weil er gewusst haben solle, dass der Kläger an einer bAV interessiert gewesen wäre, ihn auf diese Möglichkeit hinzuweisen.8

Sowohl das Arbeitsgericht, das Landesarbeitsgericht als auch das Bundesarbeitsgericht haben die Klage abgewiesen. Grund hierfür ist, dass der Beklagte keine Hinweispflichten verletzt habe. Der Kläger hat als Grund für seine Klage auf Schadensersatz eine positive Forderungsverletzung angegeben und auf die Pflichten aus dem Schuldverhältnis i. S. d. § 241 Abs. 2 BGB i.V. m. § 280 Abs. 1 BGB verwiesen.9 Das BAG vertritt die Auffassung, dass der Beklagte seine Hinweispflicht nicht durch unvollständige oder fehlerhafte Auskünfte verletzt habe, da er weder nach § 1a BetrAVG noch aus arbeitsvertraglichen Nebenverpflichtungen zu einem Hinweis verpflichtet gewesen wäre. Darüber hinaus hat der Kläger nicht nur für einen Zeitraum nach Inkrafttreten des § 1a BetrAVG geklagt, sondern auch für einen Schadensersatz innerhalb eines Zeitraums seiner Anstellung in der es noch nicht in Kraft getreten ist. Für den Zeitraum vor Inkrafttreten bestand kein gesetzlicher Anspruch auf Entgeltumwandlung, sodass der Kläger hier allemal keinen Anspruch auf Schadensersatz hat.10 Des Weiteren könne keine Hinweispflicht aus dem Wortlaut des §1a BetrAVG zu lesen sein, noch sei es Bestandteil der Fürsorgepflicht des Arbeitgebers den Arbeitnehmer darauf hinzuweisen oder ein Informationsgefälle anzunehmen, dass eine Aufklärung nach Treu und Glauben hätte stattfinden müssen.

Bietet der Arbeitgeber also keine bAV an, so hat er seine Mitarbeiter nicht darauf hinzuweisen, dass diese ein Recht auf bAV durch Entgeltumwandlung (zzgl. des Arbeitgeberzuschusses) haben.

2. Steuerliche Behandlung

Grundsätzlich unterliegen die laufenden Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung, soweit die 8 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (2026: monatlich 676 Euro11, jährlich 8 112 Euro12) nicht überschritten werden, der Steuerfreiheit des § 3 Nr. 63 Satz 1 EStG. Dies gilt sowohl für die laufenden Beiträge des Arbeitgebers als auch für die laufenden Beiträge durch Entgeltumwandlung des Arbeitnehmers i. S. d. § 1 Abs. 2 Nr. 4 BetrAVG.

Wenn der Arbeitnehmer sein Anrecht gem. § 1a BetrAVG in Anspruch nimmt und ein versicherungsförmiger Durchführungsweg gewählt wurde, kann er verlangen, dass die Voraussetzungen für eine Förderung nach §§ 10a, 82 Abs. 2 EStG erfüllt werden (§ 1a Abs. 3 EStG).

Gem. § 10a EStG können in der gesetzlichen Rentenversicherung Pflichtversicherte Altersvorsorgebeiträge gem. § 82 EStG (hier § 82 Abs. 2 EStG) jährlich bis zu 2 100 Euro13 als Sonderausgaben abziehen.

Bei der bAV durch Entgeltumwandlung, die über einen versicherungsförmigen Durchführungsweg durchgeführt werden (Direktversicherung, Pensionskasse, Pensionsfonds), führen die Versorgungsleistungen während der Leistungsphase zu sonstigen Einkünften i. S. d. § 22 Nr. 5 EStG. Beruhen die Versorgungsleistungen auf geförderten Beiträgen sind diese in vollem Umfang zu besteuern. Bei dem Teil der Versorgungsleistung, der auf nicht geförderten Beiträgen beruht, wird der Teil der Versorgungsleistung besteuert, die die Summe der geleisteten Beiträge übersteigt.

3. Sozialversicherungsrecht

Übersteigen die laufenden Beiträge zur betrieblichen Altersversorgung, inklusive der Entgeltumwandlung, nicht die 4 % der Beitragsbemessungsgrenze, so gelten diese als sozialabgabenbefreit (§ 1 Abs. 1 Satz 1 Nr. 9 SvEV). Das bedeutet, dass, wenn ein Arbeitnehmer die maximale Höhe der Entgeltumwandlung in Anspruch nimmt, eben jene Beiträge sozialabgabenbefreit gestellt sind.

Die Versorgungsleistungen während der Leistungsphase sind bis zur Beitragsbemessungsgrenze sozialversicherungsrechtlich; wobei bei der Entrichtung der gesetzlichen Krankenversicherung Pflichtversicherten ein Freibetrag von 197,75 Euro14 (§ 226 Abs. 2 Satz 1 und S. 2 SGB V) gewährt wird.

III. Arbeitgeberzuschuss

Soweit der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart, hat er 15 % des umgewandelten Entgelts als zusätzlichen Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung (entsprechend der Vereinbarung) weiterzuleiten (§§ 1a Abs. 1a, 23 Abs. 2 BetrAVG). Dies gilt nur bei der Durchführung der bAV über einen versicherungsförmigen Durchführungsweg. Es ist hervorzuheben, dass sich die Zuschusspflicht auf den Betrag der Sozialversicherungsbeiträge begrenzt, soweit diese weniger als 15 % des umgewandelten Entgelts umfassen. Dies kann dann der Fall sein, wenn der Arbeitnehmer nicht in allen Zweigen der Sozialversicherung (Kranken-, Pflege- und Sozialversicherung) pflichtversichert ist oder sein Bruttogehalt auch nach der Entgeltumwandlung oberhalb der Beitragsbemessungsgrenze liegt.15 Dadurch verringert sich die Ersparnis durch die Entgeltumwandlung und einhergehend auch die Pflicht des Arbeitgebers zu einem Zuschuss.

Dieser Arbeitgeberzuschuss ist verpflichtend. Er ist für eine bAV in Form einer reinen Beitragszusage i. S. d. § 1 Abs. 2 Nr. 2a BetrAVG ab dem 1.1.2018 verpflichtend und bei anderen Formen seit dem 1.1.2019. Er ist für jene individual- und kollektivrechtlichen Entgeltumwandlungsvereinbarungen seit dem 1.1.2022 verpflichtend, die keine reinen Beitragszusagen sind und vor dem 1.1.2019 vereinbart wurden (§ 26a BetrAVG).16

Das heißt, der Arbeitgeberzuschuss entspricht der Höhe der Sozialversicherungsbeiträge, die der Arbeitgeber durch die Entgeltumwandlung des Arbeitnehmers einspart. Im Endeffekt kommen dadurch nicht mehr Kosten auf ihn zu, als wenn der Arbeitnehmer die Entgeltumwandlung nicht in Anspruch nehmen würde. Der Arbeitnehmer wiederum hat mit verminderten Leistungen aus der Sozialversicherung zu rechnen. Zusätzlich ist zu berücksichtigen, dass für die Berechnung der Entgeltpunkte der gesetzlichen Rentenversicherung das Bruttogehalt (nach der Entgeltumwandlung) zu Rate gezogen wird.

Kommt es zu Fehlern bei der Berechnung des Arbeitgeberzuschusses, kann es hier zu Folgen insbesondere auf Seiten des Arbeitgebers kommen. Dieser hat für die Erfüllung der dem Arbeitnehmer zugesagten Leistungen einzustehen, unabhängig davon, ob die Durchführung unmittelbar oder mittelbar über ihn erfolgt (§ 1 Abs. 1 Satz 3 BetrAVG). Fällt beispielsweise Jahre später, wenn der Arbeitnehmer bereits Leistungen aus der bAV bezieht, auf, dass die Zuschüsse zu gering gezahlt wurden, kann er darauf bestehen, dass der Arbeitgeber dies korrigiert. Dies liegt daran, dass die Ansprüche auf Leistungen aus der bAV erst nach 30 Jahren verjähren (§ 18a BetrAVG).

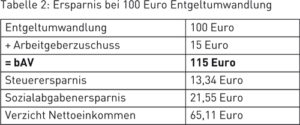

Beispiel: In diesem Beispiel wandelt 2025 ein 35-jähriger Arbeitnehmer mit folgenden Eckdaten Teile seines Entgelts um: in Hamburg ansässig, zahlt keine Kirchensteuer, KV-Zusatzbeitrag 2,5 %, Steuerklasse 1, gesetzlich kranken-, sozial- und pflegeversichert, ledig.

Der Arbeitnehmer spart mit seiner monatlichen Entgeltumwandlung i. H. v. 100 Euro, monatlich 34,89 Euro an Steuer und Sozialabgaben. Auf Seiten des Arbeitgebers kommt es zu einem Ersparnis an Sozialabgaben, sodass er 15 % von dem umgewandelten Entgelt (15 % von 100 Euro = 15 Euro) als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung zu leisten hat (15 Euro < 21,55 Euro).

Im Endeffekt verzichtet der Arbeitnehmer auf 65,11 Euro seines Nettoeinkommens und zahlt dafür inklusive des Arbeitgeberzuschusses 115 Euro in seine bAV ein.

IV. Tarifvertrag

Eine Öffnung der betrieblichen Altersversorgung für Tarifverträge erfolgt im Rahmen des § 19 BetrAVG. Das Recht auf Entgeltumwandlung i. S. d. § 1a BetrAVG kann in Tarifverträgen gem. § 19 Abs. 1 i.V. m. § 20 Abs. 1 BetrAVG ausgeschlossen oder zugelassen werden. Folglich haben tarifgebundene Arbeitnehmer lediglich dann einen Anspruch auf die Entgeltumwandlung, wenn diese durch den entsprechenden Tarifvertrag vorgesehen oder erlaubt ist. Innerhalb eines Tarifvertrages oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung kann ein so genanntes Optionssystem eingeführt werden. Nichttarifgebundene Arbeitgeber können einschlägige Optionssysteme anwenden. Darunter ist eine Vereinbarung zu verstehen, in der eine automatische Entgeltumwandlung von dem Arbeitgeber für alle oder für eine Gruppe von Arbeitnehmern (innerhalb des Unternehmens oder einzelner Betriebe) eingeführt wird (§ 20 Abs. 2 Satz 1 BetrAVG). Wichtiger Bestandteil hier ist das Widerspruchsrecht des Arbeitnehmers. Das Angebot hat in Textform mindestens drei Monate vor der ersten Entgeltumwandlung inklusive des Betrages und des umzuwandelnden Vergütungsbestandteiles bei dem Arbeitnehmer vorzuliegen. Diesem kann innerhalb einer genannten Frist (mindestens ein Monat nach Zugang des Angebots) ohne Angabe von Gründen vom Arbeitnehmer widersprochen werden. Außerdem ist dem Arbeitnehmer das Recht einzuräumen, die Entgeltumwandlung mit einer Frist von maximal einem Monat zu beenden (§ 20 Abs. 1 Satz 2 Nr. 2 lit. b BetrAVG).

Für tarifgebundene Arbeitnehmer ist bei der Entscheidung, ob sie an einer bAV durch Entgeltumwandlung teilnehmen oder widersprechen möchten, relevant, ob der Arbeitgeber auch hier zu dem Arbeitgeberzuschuss verpflichtet ist. Wie in dem oberen Beispiel dargestellt sorgt dieser dafür, dass diese Form der bAV interessanter für die Arbeitnehmer wird.

1. Rechtsprechung

Wie in Punkt IV. Tarifvertrag bereits erwähnt, kann von der Entgeltumwandlung und dem damit einhergehenden Arbeitgeberzuschuss i. S. d. § 1a Abs. 1a BetrAVG gem. § 19 Abs. 1 BetrAVG abgewichen werden. Hierzu gibt es einige Entscheidungen, die bis zum Bundesarbeitsgericht gekommen sind.

a) BAG-Urteile vom 8.3.2022 – 3 AZR 361/21, 3 AZR 362/21

Am 8.3.2022 wurde bei dem Bundesarbeitsgericht und am 31.5.2021 bei dem Landesarbeitsgericht Niedersachsen über den Arbeitgeberzuschuss nach § 1a Abs. 1a BetrAVG gestritten.

Das BAG kommt zu dem Schluss, dass bei der Anwendung der Übergangsregelung des § 26a BetrAVG bei einer kollektivrechtlichen Regelung (wie z. B. bei einem Tarifvertrag) darauf abzustellen sei, ob in dieser eine Entgeltumwandlung geregelt wird. Dies sei dann anzunehmen, wenn in der Regelung der Anspruch auf Entgeltumwandlung enthalten und ausgestaltet ist.

In dem Arbeitsverhältnis (seit 1982) des Klägers und der Beklagten und der damit einhergehenden beidseitigen Tarifbindung sind zwei Tarifverträge (einer vom 1.1.2009 und einer vom 9.12.2008) anzuwenden. In dem zweiten Tarifvertrag (TV AV) wird mitunter geregelt, dass der Kläger Entgelt umwandelt und die Beklagte einen Altersvorsorgegrundbetrag (gem. § 3 TV AV) an den Pensionsfonds leistet. Fraglich ist, ob der TV AV eine zulässige abweichende Regelung von § 1a Abs. 1a BetrAVG nach § 19 Abs. 1 BetrAVG darstellt. Der Kläger vertritt die Meinung, dass von der gesetzlichen Regelung erst abgewichen werden kann, wenn der Abschluss des Tarifvertrags nach dem Inkrafttreten des § 19 Abs. 1 BetrAVG geschehen ist. Bei der Übergangsregelung des § 26a BetrAVG käme es auf den Zeitpunkt des Abschlusses des TVs an und darüber hinaus regeln die §§ 6 ff. TV AV die Rahmenbedingungen.

Zunächst ist festzustellen, dass die Beklagte bei der geforderten Nettozahlung im Rahmen des § 1a Abs. 1a BetrAVG keine Einkommenssteuer und Sozialversicherungsbeiträge abzuführen hätte. Das BAG kommt zu dem Schluss, dass der Kläger keine Ansprüche nach § 1a Abs. 1a BetrAVG aufgrund der Übergangsregelung des § 26a BetrAVG hat. Dies liegt zum einen daran, dass der Wortlaut der vorliegenden Übergangsregelung kollektivrechtliche Entgeltumwandlungsvereinbarungen, die vor dem 1.1.2019 (trifft auf beide TV zu) vereinbart wurden, vorübergehend von der Pflicht zum Arbeitgeberzuschuss des § 1a Abs. 1a BetrAVG befreit. Zum anderen liegt es daran, dass in der kollektiven Regelung eine tatsächliche Regelung zur Entgeltumwandlung enthalten ist, durch die keine Notwendigkeit des Bezuges auf § 1a Abs. 1a BetrAVG der Vertragsparteien entsteht. Auch wenn der TV einen Gestaltungsspielraum lässt, so seien die Regelungen zur Entgeltumwandlung als ausdrücklich, abschließend und zwingend zu betrachten.

Am selben Tag wurde über einen ähnlichen Fall entschieden, bei dem jedoch am 15.4.2019 ein Haustarifvertrag abgeschlossen wurde, der auf den TV AV verweist. Es ist unstrittig, dass § 19 Abs. 1 BetrAVG Abweichungen oder Streichung vom § 1a BetrAVG durch Tarifverträge ermöglicht, sofern diese nach Inkrafttreten des Betriebsrentenstärkungsgesetzes abgeschlossen wurden. Es erfolgt eine analoge Anwendung für bestätigende Tarifverträge. Wird auf einen älteren Tarifvertrag verwiesen, so stellt dies kein Hindernis dar.

Es bleibt weiterhin fraglich, ob ein Ausschluss der Ansprüche i. S. d. § 19 Abs. 1 BetrAVG erfolgen kann, wenn der Tarifvertrag vor Inkrafttreten des BRSG am 1.1.2018 abgeschlossen wurde. Der TV AV bildet bei beiden Fällen einen entscheidenden Grundstein, da er eine Ausgestaltung des Anspruchs auf Entgeltumwandlung enthält und somit eine kollektivrechtliche Entgeltumwandlungsvereinbarung darstellt. Diese vermag auf Grund der Übergangsregelung des § 26a BetrAVG frühestens zum 1.1.2022 einen Anspruch auf Arbeitgeberzuschuss auszulösen. Geklagt wurde auf einen Arbeitgeberzuschuss zum einen für 11.2019 – 4.2020 und zum anderen für 5.2019 – 4.2020. Darüber hinaus stellt sich die Frage, ob das Ziel, dass sich der Gesetzgeber mit dem Arbeitgeberzuschuss (Verbreitung der bAV) gesetzt hat, erreicht wird, wenn der Arbeitgeber keinen Zuschuss zu leisten hat. In dem TV AV findet ein Altersvorsorgegrundbetrag Anwendung. Das heißt, der Arbeitnehmer wird nicht motiviert möglichst viel (im Rahmen der Steuerfreiheit und Sozialabgabenbefreiung) umzuwandeln und wird dabei unter Umständen nicht für geringere Leistungen aus der Sozialversicherung und gesetzlichen Rentenversicherung entschädigt.

b) BAG-Urteil vom 20.8.2024 – 3 AZR 286/23

Am 20.8.2024 wurde vom BAG die Revision des Urteils des Landesarbeitsgerichts Niedersachsen vom 16.10.2023 zurückgewiesen. Der Kläger hat auf einen höheren Arbeitgeberzuschuss für den Zeitraum zwischen Januar 2022 und Juni 2022 geklagt. Grund hierfür ist, dass der einschlägige TV AV, laut Kläger, keine zulässige Abweichung des § 1a Abs. 1a BetrAVG i.V. m. § 19 Abs. 1 BetrAVG darstelle, da eine Abweichung zuungunsten der Arbeitnehmer nur durch einen TV mit Abschluss nach Inkrafttreten des ersten BRSG am 1.1.2018 möglich sei.

Streitgegenstand stellt der TV AV und der Arbeitgeberzuschuss dar. Das BAG bestätigt die Auffassung vom 8.3.2022, dass der TV AV eine Abweichung der gesetzlichen Regelung zur Entgeltumwandlung inklusive Arbeitgeberzuschuss darstellt. Darüber hinaus vertritt das BAG die Ansicht, dass die Tariföffnungsklausel § 19 Abs. 1 BetrAVG dahingehend auszulegen ist, dass Tarifverträgen, die vor dem 1.1.2018 abgeschlossen wurden, ebenfalls davon erfasst werden.

Grundsätzlich lässt sich sagen, dass für die Frage, ob ein Tarifvertrag eine abweichende Regelung zu § 1a BetrAVG enthält, eigenständige Regelungen zur Entgeltumwandlung genügen und ein fehlender Anspruch auf Arbeitgeberzuschuss nach § 1a Abs. 1a BetrAVG dies nicht ändert.

Es bleibt weiterhin offen inwiefern eine Anrechnung bestehender Arbeitgeberzuschüsse erfolgen könnte und welche Bedingungen hierzu erfüllt zu sein hätten.

c) BAG-Urteile vom 11.3.2025 – 3 AZR 53/24

Am 11.3.2025 wurde in zwei weiteren Fällen bezüglich des Arbeitgeberzuschusses in Kombination mit einem älteren Tarifvertrag entschieden.17 Dabei handelt es sich um die Revision des Urteils des Arbeitsgerichts Stralsund vom 10.1.2023 18 und des Landesarbeitsgerichts Mecklenburg-Vorpommern vom 19.10.2023.19

Auch in diesen Urteilen kommt das BAG zu dem Schluss, dass § 19 Abs. 1 BetrAVG auch auf Tarifverträge Anwendung finden kann, die vor Inkrafttreten des § 1a Abs. 1a BetrAVG Regelungen zur Entgeltumwandlung enthalten haben. Geprüft hat das BAG hierzu unter anderem den Namen des Tarifvertrages, mögliche Regelungen zur Entgeltumwandlung im Tarifvertrag inkl. der Benennung der umwandelbaren Entgeltbestandteile, Regelungen zur Geltendmachung und zu den Durchführungswegen.20 Es ist dabei nicht bedenklich, wenn der (alte) Tarifvertrag keine mit dem Arbeitgeberzuschuss des § 1a Abs. 1a BetrAVG vergleichbare Regelung enthält. Eine konkrete oder ausdrückliche Abbedingung dieser Regelung oder eine hierauf bezogene oder andersartige Kompensation ist nicht erforderlich.21

2. Exkurs: Sozialpartnermodell

Seit dem 1.1.2018 ist es möglich reine Beitragszusagen – so genannte Sozialpartnermodelle – von Tarifvertragsparteien abzuschließen.22 Wurde so eine bAV eingerichtet, haben sich die Tarifvertragsparteien an der Durchführung und Steuerung zu beteiligen (§ 21 Abs. 1 BetrAVG). Dem Versorgungsbegünstigten darf bei diesem Modell die Höhe seiner Leistungen nicht garantiert werden (§ 22 Abs. 1 Satz 2 BetrAVG, § 224b Abs. 1 Nr. 1 VAG). Die laufenden Leistungen werden von dem Pensionsfonds, der Pensionskasse oder der Direktversicherung auf Grundlage des planmäßig zuzurechnenden Versorgungskapitals erbracht (§ 22 Abs. 1 BetrAVG). Auch wenn diese Zusageart in einem Tarifvertrag geregelt wird und sich damit hauptsächlich an tarifgebundene Arbeitnehmer richtet, ist es nichttarifgebundenen Arbeitnehmern möglich, Zugang zur durchführenden Versorgungseinrichtung zu haben (§ 21 Abs. 3 BetrAVG). In dem Referentenentwurf von Bundesarbeitsministerin Bas ist darüber hinaus eine Öffnung von Sozialpartnermodellen für Unternehmen aus der eigenen Branche vorgesehen.23 Diese ist in dem darauffolgenden Gesetzesentwurf integriert worden.24 Sofern die Arbeitnehmerseite einverstanden ist, können sich Unternehmen an dem Sozialpartnermodell anschließen. Würde diese Öffnung umgesetzt, könnte es zu einer schnelleren Verbreitung des Sozialpartnermodells und somit der bAV führen, denn ein Anschluss-Tarifvertrag würde nicht mehr mit einer zwingenden Beteiligung an der Steuerung und Durchführung des Sozialpartnermodells einhergehen.25

Wird die reine Beitragszusage über Entgeltumwandlungen finanziert, hat der Arbeitgeber bis zu 15 % des umgewandelten Entgelts, sofern er dadurch Sozialversicherungsbeiträge einspart als Zuschuss zu zahlen (§ 23 Abs. 2 BetrAVG).26 Ähnlich wie bei der bAV aus Entgeltumwandlung sind die Versorgungsanwartschaften, die auf den Beiträgen bei einem Sozialpartnermodell beruhen sofort unverfallbar (§ 22 Abs. 2 BetrAVG). Auch wenn Sozialpartnermodelle mit Hilfe des BRSG seit 2018 möglich sind, erfolgte die Umsetzung des ersten Sozialpartnermodells mit Wirkung zum Januar 2023. Mögliche Gründe hierfür können mitunter die Komplexität, fehlende Erfahrungen, die fehlende Garantie für die Höhe der Versorgungsleistungen seitens der Versorgungseinrichtung sein.27 Um der fehlenden Garantie entgegenzuwirken und den Arbeitnehmern Sicherheit zu geben ist ein Sicherungsvermögen gesetzlich verankert. Die Versorgungseinrichtung hat hier ein gesondertes Sicherungsvermögen (Pensionsfonds) oder einen gesonderten Anlagestock i. S. d. § 125 Abs. 5 VAG (Pensionskasse und andere Lebensversicherungsunternehmen) einzurichten (§ 224 c VAG). Darüber hinaus ist der Arbeitgeber verpflichtet einen im Tarifvertrag vereinbarten Sicherungsbeitrag zu leisten (§ 23 Abs. 1 BetrAVG). Denkbar wäre auch eine Vereinbarung der Tarifvertragsparteien über einen weiteren Sicherheitspuffer. Bei starken Schwankungen der Kapitalmärkte würde dieser zweite Sicherheitspuffer zur Glättung der einzelnen Versorgungskapitalien der Versorgungsbegünstigten beitragen.28

Von Vorteil seien bei diesem Modell die Rendite-Chancen und damit mögliche anfänglich höhere Auszahlungen von Betriebsrenten, die eine Kompensation des Garantieverlustes darstellen können.29 Gem. § 22 Abs. 2 Satz 2 BetrAVG müssen die Erträge der Versorgungseinrichtung auch den ausgeschiedenen Arbeitnehmern zugutekommen. Bei dem tariflichen Arbeitgeberbeitrag bei dem ersten Sozialpartnermodell handelt es sich um eine Zusammensetzung eines Grundbeitrags (i. H. v. 2 % des Bruttojahresentgelts), eines Matchingbeitrags (i. H. v. einem Drittel des Grundbeitrages bei Arbeitnehmereigenbeträgen) und eines Kosten- und Sicherungsbetrages (i. H. v. 7 % der geleisteten Beiträge).30 Darüber hinaus haben die Arbeitnehmer die Option der Entgeltumwandlung inkl. des Arbeitgeberzuschusses hierauf. Folglich ist es möglich bei der bAV mittels eines Sozialpartnermodells von dem Arbeitgeberzuschuss der Entgeltumwandlung und den Beiträgen an die Versorgungseinrichtung zu profitieren. Wird die Öffnung des Sozialpartnermodells so wie sie in dem Gesetzesentwurf vorgeschlagen wird umgesetzt, könnte dies für viele (insb. auch kleinere) Arbeitgeber auf Grund der fehlenden Leistungsgarantie interessant sein. Aber auch auf Seiten des Arbeitnehmers kann es hier zu größeren Renditechancen kommen, als wenn er sein Recht auf bAV in Anspruch nimmt und den Mindestarbeitgeberzuschuss bekommt.

V. Fazit

- Arbeitnehmer i. S. d. BetrAVG haben ein Anrecht auf Umwandlung ihres Entgeltes i. H. v. jährlich zwischen 296,63 Euro31 und 4 056 Euro bzw. monatlich zwischen 24,72 Euro32 und 338 Euro.

- Spart der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge, so hat er einen zusätzlichen Arbeitgeberzuschuss in Höhe von bis zu 15 % des umgewandelten Entgelts an die Pensionskasse, den Pensionsfonds oder die Direktversicherung weiterzuleiten. Es ist möglich, dass der Arbeitgeber freiwillig einen höheren Zuschuss auf die bAV gewährt.

- Der Arbeitgeber ist nicht dazu verpflichtet, den Arbeitnehmer auf seinen gesetzlichen Anspruch auf Entgeltumwandlung i. S. d. § 1a BetrAVG hinzuweisen.

- Wurde der Tarifvertrag vor Inkrafttreten des ersten Betriebsrentenstärkungsgesetzes beschlossen oder wird ein älterer Tarifvertrag bestätigt und enthält Regelungen zur Entgeltumwandlung, so besteht für die tarifgebundenen Arbeitnehmer grundsätzlich kein Anrecht auf den Arbeitgeberzuschuss i. S. d. § 1a Abs. 1a BetrAVG.

Michelle Mund, M. Sc. ist Doktorandin am Institut für betriebliche Altersversorgung und Steuern an der Universität Hamburg.

Vgl. BAG, 21.1.2014 – 3 AZR 807/11, BB 2014, 2046 m. Anm. Neufeld, Rn. 8.

Vgl. BAG, 21.1.2014 – 3 AZR 807/11, BB 2014, 2046 m. Anm. Neufeld, Rn. 8.

4 % von 8 450 Euro (§ 4 Nr. 1 SVRechGrV 2026).

4 % von 101 400 Euro (§ 4 Nr. 1 SVRechGrV 2026).

47 460 Euro: 160.

3 955 Euro: 160.

Vgl. Hessisches LAG, 27.7.2011 – 6 Sa 566/11.

Vgl. BAG, 21.1.2014 – 3 AZR 807/11, BB 2014, 2046 m. Anm. Neufeld, Rn. 3.

Vgl. BAG, 21.1.2014 – 3 AZR 807/11, BB 2014, 2046 m. Anm. Neufeld, Rn. 7.

Vgl. BAG, 21.1.2014 – 3 AZR 807/11, BB 2014, 2046 m. Anm. Neufeld, Rn. 8.

8 % von 8 450 Euro (§ 4 Abs. 1 Nr. 1 SVRechGrV 2026).

8 % von 101 400 Euro (§ 4 Abs. 1 Nr. 1 SVRechGrV 2026).

Zuzüglich der in Abschnitt XI zustehenden Zulage.

1/20 von 3 955 Euro gem. § 1 SVRechGrV 2026.

Die Beitragsbemessungsgrenze beläuft sich monatlich 2026 für die Kranken- und Pflegeversicherung auf 5 812,50 Euro (§ 2 Abs. 2 SVRechGrV 2026) und für die Renten- und Arbeitslosenversicherung auf 8 450 Euro (§ 4 Abs. 1 Nr. 1 SVRechGrV 2026).

Siehe hierzu auch unter https://www.deutsche-rentenversicherung.de/DRV/DE/Experten/Arbeitgeber-und-Steuerberater/summa-summarum/Lexikon/A/arbeitgeberzuschuss_ bei_ entgeltumwandlung.html (Abruf: 12.11.2025).

Siehe auch Parallelentscheidung BAG, 11.3.2025 – 3 AZR 75/24.

Vgl. ArbG Stralsund, 10.1.2023 – 1 Ca 103/22.

Vgl. LAG Mecklenburg-Vorpommern, 19.10.2023 – 4 Sa 23/23.

Vgl. BAG, 11.3.2025 – 3 AZR 53/24, Rn. 16.

Vgl. BAG, 11.3.2025 – 3 AZR 53/24, Rn. 16–18.

Vgl. Höfer, BetrAVG I, Stand: Februar 2025, Kap. 1, Rn. 22.12.

Vgl. Referentenentwurf des Bundesministeriums für Arbeit und Soziales und des Bundesministeriums der Finanzen: Zweites Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze, 2025.

Vgl. Gesetzesentwurf der Bundesregierung: Zweites Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze, 2025.

Vgl. Gesetzesentwurf der Bundesregierung: Zweites Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze, 2025.

Genau wie bei dem Arbeitgeberzuschuss gem. § 1a Abs. 1a BetrAVG.

Vgl. Höfer, BetrAVG I, Stand: Februar 2025, Kap. 1, Rn. 22.12.

Vgl. Höfer, BetrAVG I, Stand: Februar 2025, Kap. Rn. 22.12.

Vgl. Höfer, BetrAVG I, Stand: Februar 2025, Kap. Rn. 22.12.

Vgl. ver.di, PM v. 27.10.2022, unter https://www.verdi.de/presse/pressemitteilungen/++co++7747c108-5533-11ed-afea-001a4a160129 (Abruf: 12.11.2025).

44 940 Euro: 160.

3 745 Euro: 160.