Prof. Dr. Heribert Heckschen, Notar, und Dr. Jannik Weitbrecht, Notar

“Hinauskündigungsklauseln” – aktuelle Entwicklungen zu Vesting- und Ausschlussgestaltungen

Zugleich Besprechung von BGH, 10.2.2026 – II ZR 71/24*

Der II. Zivilsenat des BGH hält Regelungen, die es einem oder mehreren Gesellschaftern ermöglichen, ohne sachlichen Grund einen anderen Gesellschafter aus dem Gesellschafterkreis zu entfernen, grundsätzlich für sittenwidrig und nur ausnahmsweise aufgrund besonderer Umstände für sachlich gerechtfertigt. Mit der aktuellen Entscheidung vom 10.2.2026 – II ZR 71/24 hält der Senat an seiner Rechtsprechung grundsätzlich fest, nimmt jedoch spürbare Erleichterungen auf Seiten der ausnahmsweisen Rechtfertigung vor. Dies hat erhebliche Bedeutung für die Praxis, insbesondere im Zusammenhang von Manager-/Mitarbeiterbeteiligungsmodellen und sog. Vesting-Klauseln.

I. Einleitung

Häufig wünschen Gesellschafter einvernehmlich, dass in ihrem Gesellschaftsvertrag oder aber auch in parallelen Vereinbarungen (z. B. Beteiligungsvertrag) aufgenommen werden soll, dass unter bestimmten Umständen oder auch ohne Weiteres ein Gesellschafter, wenn dies die Mehrheit wünscht, ausscheiden muss oder seine Anteile zu übertragen hat. Zunächst ohne weitere Begründung1 und dann mit Verweis auf § 138 BGB, legte der II. Zivilsenat jedoch fest, dass es sittenwidrig sei, wenn ein Gesellschafter entweder per Mehrheitsbeschluss auf Basis einer Regelung des Gesellschaftsvertrags oder aufgrund vertraglicher Regelung verpflichtet ist, ohne sachlichen Grund seinen Anteil übertragen zu müssen.2

Bereits vor einigen Jahren haben sich die Verfasser kritisch mit dieser Rechtsprechung auseinandergesetzt und darauf hingewiesen, dass sie in ihren Konsequenzen weit über Hinauskündigungsklauseln in Gesellschaftsverträgen – und zwar unabhängig, ob Personen oder Kapitalgesellschaft – enorme Wirkungen hat und einen massiven Eingriff in die Vertragsfreiheit darstellt.3 In letzter Zeit hat die Diskussion neue Fahrt aufgenommen, da nun (endlich) erkannt wurde, dass die in der Praxis allgemein üblichen sog. Vesting-Klauseln4 mit Rücksicht auf die vorgenannte Rechtsprechung gar nicht so unproblematisch sind, wie deren standardmäßige Verbreitung in der Praxis vermuten lassen könnte.5 Gleiches gilt für die in Beteiligungsverträgen praktisch standardmäßig vorgesehenen Klauseln, die eine Pflicht zur Mitveräußerung6 vorsehen oder die zur Umsetzung der Konzepte üblichen Call-Optionen.7 Hierauf hatten die Verfasser hingewiesen.8

Mit einer aktuellen Entscheidung hält der Senat an seiner Rechtsprechung grundsätzlich fest,9 nimmt jedoch für die Praxis wertvolle Konkretisierungen aus gesellschaftsrechtlicher Sicht vor.10 Offen und vielleicht problematischer als bisher angenommen ist insbesondere die Schnittstelle zum Arbeitsrecht.

II. Entwicklung der Rechtsprechung zu sog. freien Hinauskündigungsklauseln

1. Gestaltungsübergreifende Geltung der Rechtsprechung

Für die Analyse ist die Ausgangsüberlegung wichtig, dass die Rechtsprechung zu freien “Hinauskündigungsklauseln” unabhängig davon eingreift, mit welchem Instrument die von der Rechtsprechung als problematisch angesehenen Gestaltungen erzeugt werden. Der BGH hat dies ausdrücklich 2005 für schuldrechtliche Nebenabreden zur Satzung entschieden.11 Es spielt daher keine Rolle, ob es um eine Regelung im Gesellschaftsvertrag, im Beteiligungsvertrag oder um eine Angebots-Konstellation geht.

Die Steuerung der Zusammensetzung des Gesellschafterkreises im Gründungsstadium und danach ist ein vom Gesellschaftsrecht im Ausgangspunkt geschütztes Interesse der Gesellschafter.12 Das Grundprinzip des GmbH-Rechts wie aber auch des Rechts der Personengesellschaften ist die Vertragsfreiheit. Dies erkennt auch der II. Zivilsenat im Urteil vom 10.2.2026 ausdrücklich an.13 Gerade die nachträgliche Korrektur des Gesellschafterkreises nimmt im Rahmen der Gesellschaftsvertragsgestaltung eine herausragende Rolle ein. Gestaltungsmittel hierfür sind Ausschließungs- und Zwangseinziehungsklauseln,14 Zwangsabtretungsklauseln,15 Abtretungsermächtigungen,16 Mitveräußerungsrechte17 und -pflichten, antizipierte Anteilsübertragung18 und satzungsmäßige Call-Optionen. Parallel oder alternativ werden häufig Call-Optionen und bedingte Anteilsabtretungen schuldrechtlich vereinbart. Bei all diesen Gestaltungen muss die nachstehend dargestellte Rechtsprechung beachtet werden.

2. Rechtsprechung des II. Zivilsenats des BGH bis 2005

a) Teil I der Gesamtabwägung: Freie Hinauskündigungsmöglichkeit

In der Rechtsprechung des II. Zivilsenats wurden für viele Jahre Konstellationen, die heute unter dem Stichwort des Verbots “freier Hinauskündigungsklauseln” diskutiert werden oder wurden als unproblematisch angesehen.19 Eine mögliche Sittenwidrigkeit derartiger Gestaltungen wurde in der Rechtsprechung nicht einmal problematisiert, bis der Senat 1977 eine Kehrtwende vollführte und ohne nähere Begründung entschied:

“Die gesellschaftsvertragliche Bestimmung, durch Gesellschafterbeschluss könne ein Gesellschafter ohne Vorliegen eines wichtigen Grundes aus der Gesellschaft ausgeschlossen werden, ist nur dann zulässig, wenn für eine solche Regelung wegen außergewöhnlicher Umstände sachlich rechtfertigende Gründe bestehen.”20

Die Begründung lieferte der BGH erst 1981.21 Kerngedanke der seither ständigen Rechtsprechung ist die Annahme, dass die Vereinbarung einer freien Hinauskündigungsklausel regelmäßig gemäß § 138 BGB nichtig sei, wenn sie einem Gesellschafter oder der Gesellschaftermehrheit die Möglichkeit gibt, einen Gesellschafter ohne sachlichen Grund aus der Gesellschaft zu entfernen.22 Untermalt wird die Begründung mit dem sog. “Damoklesschwert-Argument”.23 Die Möglichkeit der jederzeitigen Hinauskündigung aus der Gesellschaft schwebe über dem Gesellschafter als ständige Mahnung, sich gemäß den Wünschen der Gesellschaftermehrheit bzw. dem hinauskündigungsberechtigten Gesellschafter zu verhalten.24 Diese Situation widerspreche dem Wesen der Beteiligung an der Gesellschaft, weil sich der betroffene Gesellschafter angesichts der Hinauskündigungsmöglichkeit nicht wie ein Gesellschafter verhalte, der im Interesse der Unternehmens handelt.25

In der Literatur wurde – ohne dass dies ganz klar zum Ausdruck kommt – mit Rücksicht auf den schwachen Begründungsansatz des BGH zur Anwendung des § 138 BGB ein weiterer dogmatischer Ansatz gesucht.26 Dieser besteht nun darin, dass man argumentiert, es liege deswegen ein Verstoß gegen die guten Sitten vor, weil mittelbar über die freie Hinauskündigungsklausel (in welcher rechtlichen Ausgestaltung auch immer) der Gesellschafter Mitgliedschaftsrechte “verliere”, die ihm nicht entzogen werden könnten. Diese Begründungslinie ist deswegen zu kritisieren, weil im GmbH-Recht ein ganz weitgehender Entzug von Mitgliedschaftsrechten möglich ist. Gesellschaftsanteile können stimmrechtslos, ohne Gewinnbeteiligung und bis auf ein absolutes Minimum ohne jede Rechte ausgestaltet werden. Eine Ansicht in der Literatur vertritt die Auffassung, dass die Wertungen des Squeeze-Outs für die Zulässigkeit freier Hinauskündigungsklauseln spreche.27

Was an unentziehbaren Rechten übrig bleibt, ist insbesondere das Teilnahmerecht, das Recht einer Minderheit von 10 %, nach § 50 GmbHG unter sehr eingeschränkten Voraussetzungen anstatt der Geschäftsführung eine Versammlung einberufen zu können und das Klagerecht sowie der Informationsanspruch. Bei all diesen Rechten ist jedoch unstreitig, dass auf diese zumindest im Einzelfall und auch vorab verzichtet werden kann.28 Bei dieser Ausgangslage davon zu sprechen, dass es sich um ein tragendes Grundprinzip des GmbH-Rechts handele, dass bestimmte (zudem nachrangige und in ihrer Bedeutung eher untergeordnete) Rechte unverzichtbar seien, erscheint vor dem überragenden Grundsatz der Gestaltungs- und Vertragsfreiheit im GmbH- und Personengesellschaftsrecht wenig überzeugend.

Die Argumentation müsste dann wie folgt lauten: Der von der Ausschließung betroffene Gesellschafter nimmt sein Teilnahmerecht oder seinen Informationsanspruch nicht wahr, weil ihm die jederzeitige Ausschließung droht und er sich deshalb wohlgefällig verhält. Je länger man sich diese Argumentationslinie vor Augen führt, umso mehr sieht man, dass sie etwas konstruiert ist. Auch die dogmatische Andockung an § 138 BGB kann nicht überzeugen. Eine Subsumtion findet auch mit dieser Argumentationslinie unter § 138 BGB nicht detailliert statt.29 Wenn überhaupt, dann müsste man über § 134 BGB argumentieren. Eine ausdrückliche Verbotsnorm gibt es zwar nicht, aber es ist anerkannt, dass dieser Bodensatz an Mitgliedschaftsrechten nicht entziehbar ist. Über die “Krücke” eines mittelbaren Zwangs hier einen Gesetzesverstoß “herbei zu argumentieren”, überzeugt jedoch wenig. Bereits an anderer Stelle war dargelegt worden, dass eine Ausübungskontrolle gegen willkürliche Maßnahmen über § 242 BGB der richtige Weg wäre.30 Das Argument, dass es dann zu einer Kontrolle erst im letzten Endstadium kommt, vermag nicht zu überzeugen. Man muss berücksichtigen, um welche Rechte es bei einer freien Hinauskündigungsklausel eigentlich geht.

b) Teil II der Gesamtabwägung: Ausnahmsweise sachliche Rechtfertigung

Nach dieser, bereits vor der hier besprochenen aktuellen Entscheidung des BGH ständigen Rechtsprechung31 stellt die freie Hinauskündigungsklausel eine grundsätzlich sittenwidrige Gestaltung dar, die nur ausnahmsweise beim Vorliegen außergewöhnlicher Umstände im Rahmen einer Gesamtabwägung sachlich gerechtfertigt sein könne.32 In der Rechtsprechung der Instanzgerichte33 wurde der Ansatz des BGH nicht immer vollständig nachvollzogen: Im ersten Schritt ist zu prüfen, ob es sich um eine freie (besser willkürliche) Hinauskündigungsmöglichkeit handelt. Schon hier geht bei den Instanzgerichten manches durcheinander.34 Erst im zweiten Schritt ist sodann zu untersuchen, ob ausnahmsweise eine derartige freie Hinauskündigungsmöglichkeit gerechtfertigt ist.35 Derzeit ist der BGH der Auffassung, dass die Höhe der Abfindung bei der Prüfung nicht zu berücksichtigen ist.36 Auch dies wird von der Instanzrechtsprechung37 häufig nicht beachtet und die Fragen werden vermischt.

Ende des letzten Jahrhunderts und Anfang der 2000er Jahre konnte die Rechtsprechung eine nicht immer leicht verständliche Kasuistik entwickeln, wann derartige Regelungen gerechtfertigt sind, weil für sie ein sachlicher Grund vorliegt.38 Stichwortartig lässt sich der Katalog wie folgt zusammenfassen:39

- Enge persönliche Beziehungen und volle Finanzierung der Gesellschaft durch Berechtigten,40

- Gemeinschaftspraxis von Laborärzten,41

- Zusammenschluss von Ärzten,42

- Beendigung eines Kooperationsvertrags,43

- Managermodell,44

- Vererbung eines einzelkaufmännischen Unternehmens,45

- Managermodell mit Exit-Erlös und ohne laufende Gewinnbeteiligung.46

An dieser Kasuistik kann sich die Gestaltungspraxis nur schwer orientieren.47 Die kritische Haltung der Verfasser gegenüber der Rechtsprechung wurde bereits an anderer Stelle ausführlich dargelegt.48 Auch wenn sich inzwischen eine starke Gegenposition in der Literatur gebildet hat,49 folgte die überwiegende Auffassung in der Literatur bisher der Rechtsprechung relativ kritiklos.50 Dem ist jedoch nach wie vor entgegenzutreten. Die Rechtsprechung bezieht sich auf einen Bereich, in dem typischerweise nicht Verbraucher, sondern geschäftserfahrene Kaufleute und Unternehmer tätig sind. Es fehlt also an einer typisierten Schutzbedürftigkeit des Gesellschafters.51 Richtigerweise ist die Auflösung des von der Rechtsprechung adressierten Konflikts insbesondere in der gesellschafterlichen Treuepflicht zu sehen und eine Willkürherrschaft der hinauskündigungsberechtigten Gesellschafter(-mehrheit) nicht nur dann zu verneinen, wenn es an einer besonderen Rechtfertigung für die Gestaltung fehlt, sondern ist eine solche Willkürherrschaft umgekehrt nur dann ausnahmsweise anzunehmen, wenn überhaupt kein sachlicher Grund für die gewählte Gestaltung vorliegt. In den praktisch relevanten Gestaltungen ist ein derartiger sachlicher Grund nach Ansicht der Verfasser in aller Regel zu bejahen.

3. Jüngere instanzgerichtliche Rechtsprechung

a) LG Stuttgart, 10.10.2018 – 40 O 26/18 KfH und OLG München, 13.5.2020 – 7 U 1844/19

Den Anfang der erwähnenswerten instanzgerichtlichen Entscheidungen seit der Managermodell-Entscheidung aus 2005 machte das LG Stuttgart, das 2018 entschied, dass aus der Übernahme eines wirtschaftlichen Risikos nicht die Sittenwidrigkeit der Hinauskündigungsklausel folge.52 Im entschiedenen Fall hatte der Manager seine Beteiligung zum Verkehrswert erworben und nicht zum Nennwert. Das OLG München folgte 2020 mit einer Entscheidung die deutlich macht, wie groß das Risiko ist, dass Instanzgerichte die Rechtsprechung des II. Zivilsenats missverstehen.53 Sinnbildlich hierfür steht die katalogartige Prüfung durch das Gericht, wonach ein Managermodell nur dann gerechtfertigt sei, wenn

- es in Anbetracht des prozentualen Anteils des Geschäftsführers an der GmbH und unter Berücksichtigung deren Gesellschaftsstruktur praktisch ausgeschlossen sei, dass der Geschäftsführer durch sein Stimmverhalten Entscheidungen der Gesellschafterversammlung beeinflussen könne,

- der Geschäftsführer kein über das bloße Insolvenzrisiko hinausgehendes wirtschaftliches Risiko übernehme und

- mit der Gesellschaftsbeteiligung eine Anreiz- und Belohnungsfunktion verbunden ist.

Das Gericht hatte damit fälschlicherweise einzelne Abwägungsfaktoren der Gesamtbetrachtung zu einem Katalog zusammengefasst, nach dem bereits das Fehlen eines Kriteriums die Nichtigkeit begründet, was die Verfasser bereits an anderer Stelle bemängelt hatten.54 Der II. Zivilsenat geht in seinem Urteil vom 10.2.202655 teilweise auf die Entscheidung des OLG München ein und kritisiert sie deutlich. Es gebe keinen festen Katalog von Kriterien, die ausschließlich maßgebend sind, um eine freie Hinauskündigungsklausel zu rechtfertigen.56 Eine freie Hinauskündigungsklausel sei auch nicht immer dann unwirksam, wenn der Manager ein wirtschaftliches Risiko trage.57

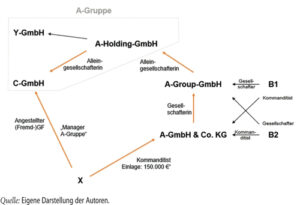

b) OLG München, 23.5.2024 – 14 U 5289/23 e

Das OLG München hatte 2024 über einen weiteren Fall zu einem Managerbeteiligungsmodell zu entscheiden.58 Während typischerweise im Rahmen von Managerbeteiligungen die betroffenen Manager eine Gewinnbeteiligung erhalten, war dies im entschiedenen Fall anders.

Der betroffene Gesellschafter sollte vielmehr nur an einem etwaigen Exiterlös in Bezug auf die gesamte Unternehmensgruppe partizipieren. Die Höhe der Beteiligung lag bei ca. 1 %.

Der (u. a.) von den Beklagten als Kommanditisten geschlossene Gesellschaftsvertrag der A-GmbH & Co. KG sah vor, dass die Beteiligung des Managers an der A GmbH & Co. KG im Falle des Ausscheidens des Managers aus einem aktiven Anstellungs- oder Dienstverhältnis in der A-Gruppe von den bestehenden A-Gesellschaftern erworben werden kann (Call-Option). Die Call-Option wird umgesetzt durch ein bei Vertragsschluss abgegebenes antizipiertes Rückübertragungsangebot bezüglich der eigenen Kommanditbeteiligung an die vorhandenen Gesellschafter. Die A-Gesellschafter sind schuldrechtlich verpflichtet, das Angebot (u. a.) nur anzunehmen, wenn ein Manager aus einem aktiven Anstellungsverhältnis innerhalb der A-Gruppe ausscheidet. Die weitere wirtschaftliche Teilhabe ausscheidender Manager an künftigen Wertsteigerungen sollte damit verhindert werden.

Im September 2022 wird der Geschäftsführeranstellungsvertrag ordentlich gekündigt, der Kläger daraufhin als Geschäftsführer der Gesellschaft abberufen und freigestellt. Beides geschieht ohne Angabe von Gründen.

Im Dezember 2022 übten die Beklagten die Call-Option aus dem Gesellschaftsvertrag dahingehen aus, dass sie das antizipierte Rückübertragungsangebot annahmen.

Im Ergebnis lehnte das OLG München eine sachliche Rechtfertigung der Gestaltung ab. Die Beteiligung stelle sich insgesamt nicht als treuhänderähnliche Beteiligung dar, die für den Manager eine zusätzliche Einnahmequelle begründe.59 Vielmehr handele es sich um eine echte Beteiligung an der GmbH & Co. KG mit vollem wirtschaftlichem Risiko.60 Dies folge auch daraus, dass sowohl die Beteiligung des Managers an der Gesellschaft als auch dessen Ausscheiden zum jeweiligen Marktwert erfolge.61 Im Rahmen der typischen Managerbeteiligungsmodelle vollzieht sich sowohl die Beteiligung als auch das anschließende Ausscheiden regelmäßig zum Nennwert. Die Beklagten konnten jederzeit die Abberufung des Klägers als Geschäftsführer veranlassen und so die Call-Option auslösen.62 Eine solche Regelung ermögliche faktisch den Ausschluss eines Gesellschafters ohne sachlichen Grund. Zwar könne eine Kopplung von Geschäftsführerstellung und Gesellschafterbeteiligung in einem Managerbeteiligungsprogramm ausnahmsweise gerechtfertigt sein, doch sei dies hier nicht der Fall. Der Kläger habe seine Beteiligung zum Marktwert erworben, trage das volle wirtschaftliche Risiko und habe keine Garantie, bei Ausübung der Call-Option zumindest seine Einlage zurückzuerhalten.63 Seine Gesellschafterstellung sei daher keine bloße Annex- oder Treuhandstellung, sondern eine echte Beteiligung.64 Ein Verlust dieser Beteiligung allein durch einseitige Entscheidung der Beklagten – und damit der Verlust der Chance auf eine Teilhabe am Exiterlös – sei unzumutbar und nicht sachlich gerechtfertigt.65

c) KG, 12.8.2024 – 2 U 94/21

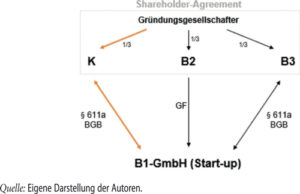

K ist Gründungsgesellschafter der B1-GmbH – einem Start-up-Unternehmen. Zwischen den drei gleichberechtigten Gesellschaftern besteht ein Shareholders Agreement, in welchem die Gesellschafter den jeweils anderen Mitgesellschaftern ein bedingtes Kauf- und Abtretungsangebot unterbreiten. Innerhalb des ersten Jahres, des insgesamt dreijährigen Vesting-Zeitraums sollte der betroffene Gesellschafter sämtliche Gesellschaftsanteile verlieren, wenn er ordentlich gekündigt werde.

Zweck dieser Vereinbarung war die Schaffung eines Anreizes für langfristiges Engagement in dem Start-up. Das Arbeitsverhältnis des K wurde gekündigt, die Erwerbsoption ausgeübt. Der K wurde aus der B1-GmbH ausgeschlossen. Hiergegen wendet sich K, er hält die Regelung nunmehr für nichtig.

Ein Ausschließungsrecht wie in diesem Fall kann nach Ansicht des KG im Rahmen einer zeitlich befristeten Vesting-Regelung gerechtfertigt sein, wenn es bei einem Start-up-Unternehmen dazu dienen soll, den Fortbestand der Gesellschafterstellung eines Gründers mit seinem weiteren Einsatz für das Unternehmen zu verknüpfen.66 Das KG erkennt ein praktisches Bedürfnis für eine zeitlich limitierte Vesting-Regelung an, wenn Risikokapitalgeber in ein Start-up-Unternehmen investieren.67 Der Senat zieht insoweit eine Parallele zu dem vom BGH entschiedenen “Lebensgefährtenfall”68 und dem ebenfalls vom BGH entschiedenen “Probezeitfall”.69 Gründer, die keine klassischen Sicherheiten anbieten könnten, seien häufig auf Risikokapitalgeber angewiesen, die ihrerseits auf die mit ihrem Knowhow im Unternehmen voll mitarbeitenden Gründer angewiesen sind.70 Das KG erkennt für die Anfangsphase der Unternehmung an, dass es in dieser Phase zeitlich befristet sachlich gerechtfertigt sein kann, den Fortbestand der Gesellschafterstellung des Gründers mit seinem weiteren Einsatz für das Unternehmen zu verknüpfen und solche Gründer, die in dieser Phase aus dem Unternehmen ausscheiden nicht mehr am weiteren Erfolg des Unternehmens zu beteiligen.71 Insoweit sei zu berücksichtigen, dass die in der Regel zum Nominalwert erworbene Beteiligung der Gründer an dem Unternehmen in Folge der Durchführung der Finanzierungsrunde und des Kapitalzuflusses der Investoren eine (weitere) erhebliche Wertsteigerung erführen und sich die Gründer ihre Beteiligung hieran sowie an der künftigen weiteren Wertentwicklung erst durch ihre zukünftige Tätigkeit und ihr Engagement für das Unternehmen über einen bestimmten, festgelegten Zeitraum “erdienen” müssten.72

Es bestehe zudem aufseiten der Risikokapitalgeber nicht nur ein Interesse an der Absicherung ihres finanziellen Investments, sondern auch daran, die Gründer einer zeitlich begrenzten Bewährungsprobe zu unterziehen, um eine etwaige Fehleinschätzung im Rahmen der Investmententscheidung gegebenenfalls noch korrigieren zu können.73 Der Senat führt weiter aus, dass die Risikokapitalgeber entweder bereits im Rahmen der Investmententscheidung deutlich restriktiver abwägen müssten, ob sie einem Gründerteam ihr Vertrauen schenken, oder mit einem erhöhten Ausfallrisiko kalkulieren, wenn man in dieser Situation eine Vesting-Regelung wie im entschiedenen Fall, als unzulässig ansehen würde.74 Das KG erkennt also an, dass die Möglichkeit der Gestaltung einer Vesting-Klausel einen Ermöglichungscharakter im Hinblick auf Investitionsentscheidungen hat, die unter normalen Marktbedingungen mangels adäquater Sicherheiten negativ ausfallen müsste.

Die Vereinbarung einer Vesting-Regelung entspricht nach Ansicht des KG aus der ex ante-Perspektive auch dem Interesse sämtlicher Gründungsgesellschafter.75 Zwar lege der einzelne Gründer insoweit den Fortbestand seiner Gesellschafterstellung in die Hand Dritter, allerdings könnten hierdurch nicht nur die (gegebenenfalls dringend benötigten) finanziellen Mittel für die weitere Entwicklung des Unternehmens eingeworben werden, sondern auch etwaig künftig auftretende Unstimmigkeiten im Gesellschafterkreis verhältnismäßig einfach durch den ganz oder teilweisen Ausschluss eines Gründungsgesellschafters gelöst werden, ohne die Fortführung des Unternehmens zu gefährden.76 Das KG weist darauf hin, dass die in Rede stehende Vesting-Regelung für die Gründer vorteilhafter sei als die denkbare Alternative einer sukzessiven (Rück-)Übertragung von Gesellschaftsanteilen an die Gründer nach Übernahme der Anteile durch den Investor.77 Die Frage, ob die Gründer aufgrund der Vesting-Regelung Gefahr laufen, um die Früchte ihres bisherigen Beitrags zum (künftigen) Erfolg des Unternehmens gebracht werden, sei eine Frage der Angemessenheit der Abfindung.78

Die Entscheidung des KG zu Vesting-Klauseln in Start-up-Unternehmen wird in der Literatur unterschiedlich bewertet. Dabei lassen sich sowohl kritische79 als auch befürwortende80 Perspektiven herausarbeiten. In der Literatur wird zunächst kritisiert, dass das KG den klaren Prüfungsschema des BGH nicht folgt.81 Es sei nicht geprüft worden, ob überhaupt ein “freies Hinauskündigungsrecht” vorgelegen habe. Schließlich war das Hinauskündigungsrecht über das Abtretungsangebot für den Fall vorgesehen, dass der Arbeitsvertrag gekündigt wurde. Hier hätte erörtert werden müssen, ob dies ohne Weiteres möglich war, obwohl das KSchG anwendbar war.

Teilweise wird bezweifelt, ob die Entscheidung tatsächlich ausreichend sachliche Gründe für die Call-Option zum bloßen Nennwert liefert.82 Darüber hinaus wird bemängelt, dass das Gericht sich nicht mit der Möglichkeit einer unzulässigen Kündigungserschwerung auseinandergesetzt habe, was zur Nichtigkeit der Rückübertragungsverpflichtung führen könnte.83 Diese Aspekte würden grundlegende Zweifel an der Zulässigkeit und Angemessenheit der Klausel aufwerfen und seien daher einer genaueren rechtlichen Prüfung zu unterziehen.84 Es wird in Frage gestellt, ob Vesting-Klauseln in der Gründerphase von Start-ups sinnvoll sein und fair sein können, insbesondere wenn die Vesting-Klauseln nicht im Verhältnis zum tatsächlichen Einsatz der Gründer stünden.85 Andererseits gibt es auch Stimmen, die die Entscheidung des KG grundsätzlich befürworten.86 Besonders wird betont, dass die Entscheidung die Praktikabilität von Vesting-Klauseln für Start-up-Finanzierungen unterstütze und die Anreizfunktion dieser Klauseln für eine erfolgreiche Unternehmensentwicklung unterstreiche.87

Schließlich wird die vom KG gezogene Parallele zur Probezeitrechtsprechung des BGH als besonders treffend angesehen, da diese ebenfalls auf eine zeitlich begrenzte Bindung der Beteiligten setze, um die erfolgreiche Unternehmensführung nicht zu gefährden.88

d) KG, 19.5.2025 – 2 U 15/2589

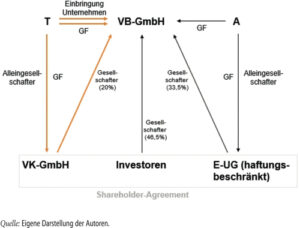

T ist Geschäftsführer der VB-GmbH. An dieser ist er über eine Holdinggesellschaft (VK-GmbH) zu 20 % beteiligt. T brachte in die VB-GmbH zwei seiner operativ tätigen Unternehmen ein.

Im Zusammenhang mit der Gründung der VB-GmbH wurde durch die Gesellschafter 2021 ein Shareholder-Agreement abgeschlossen.

In diesem gaben die VK-GmbH und die E-UG (haftungsbeschränkt) jeweils aufschiebend – auf den Eintritt eines Bad-Leaver-Events – bedingte Angebote auf Übertragung ihrer Anteile an der VB-GmbH ab. Als solches Event war die Kündigung des Geschäftsführeranstellungsvertrags aus wichtigem Grund oder die Amtsniederlegung/Kündigung durch T oder A ohne wichtigen Grund vereinbart.

Bis zum 17.5.2024 sollte sich das Übertragungsangebot auf 25 % der Anteile gegen eine Zahlung von insgesamt 1 € beziehen. Ein späteres Bad-Leaver-Event oder ein Angebot bezüglich aller Geschäftsanteile sollte nur beachtlich sein, wenn es auf vorsätzlichem oder strafbarem Handeln des T bzw. A beruht.

Im Juni 2024 wurde die Abberufung des T von der VB-GmbH wegen vielfacher vorsätzlicher und teils strafbarer Verstöße gegen seine Geschäftsführerpflichten beschlossen. Im November 2024 wurde die Call Option ausgeführt.

Das KG hält die Klausel in § 15.1 des Shareholder Agreements für unwirksam.90 Die Klausel verknüpfe die Abberufung als Geschäftsführer automatisch mit dem Verlust der Mitgliedschaft.91 Damit werde bereits der Entzug der Geschäftsführertätigkeit als ausreichender Grund für den Ausschluss der Gesellschafterstellung angesehen, obwohl hierfür mildere Maßnahmen, wie die reine Entziehung der Geschäftsführung, ausreichen würden.92 Durch diese unbefristete Kopplung werde das Prinzip der Verhältnismäßigkeit verletzt, da Gesellschafter so ohne weiteren sachlichen Grund von ihrer Beteiligung an der Gesellschaft ausgeschlossen werden könnten.93

Die Entscheidung geht fehl. Betroffen ist lediglich eine Bad-Leaver-Klausel, die bereits keine freie Hinauskündigungsklausel darstellt.94 Die Klausel setzt einen wichtigen Grund voraus und kann daher nicht zu einem willkürlichen Ausschluss führen. Daher bleibt es beim allgemeinen Grundsatz, dass in der Satzung einer GmbH unproblematisch die Einziehung an bestimmte Tatbestandsmerkmale geknüpft werden kann, die unterhalb der Schwelle des “wichtigen Grundes” liegt.95 Der betroffene Gesellschafter wird hier über das allgemeine Beschlussmängelrecht und über die Abfindung geschützt.

III. Die Entscheidung des BGH, 10.2.2026 – II ZR 71/24

Mit der Revisionsentscheidung zu dem oben genannten Urteil des OLG München,96 die für die amtliche Sammlung vorgesehen ist, nimmt der II. Zivilsenat so ausführlich wie bisher noch nicht, zur Gesamtproblematik Stellung und hebt das Urteil des OLG München auf.

Der bereits dargestellte Sachverhalt betraf einen recht klaren Fall einer so genannten freien Hinauskündigungsklausel. Der Senat ordnet die vertragliche Gestaltung mit der vorgenannten Konstellation zutreffend entsprechend ein.97 Er stellt klar, dass die vertragliche Gestaltung die Möglichkeit einräumte, den Kläger ohne sachlichen Grund auszuschließen.98 Anders als in bisherigen Entscheidungen geht er dann sehr umfangreich auf den Literaturstreit zur Problematik ein. Die überwiegende Meinung, die dem Senat folgt, wird ausführlich zitiert.99 Die Gegenstimmen, die sich gerade in letzter Zeit deutlich vermehrt haben, finden Beachtung und der Senat rechtfertigt seinen Standpunkt, der sich wie folgt zusammenfassen lässt:

- Der Senat verweist zunächst darauf, dass die Regierungsbegründung des MoPeG keinen Anlass sah, in die Rechtsprechung zu freien Hinauskündigungsklauseln einzugreifen.100

- Der Senat sieht seine Rechtsprechung weiterhin durch § 138 BGB gedeckt. Er wiederholt sein zentrales Argument:

“Bereits die Macht der Ausschlussberechtigten, Mitgesellschafter nach ihrem Gutdünken auszuschließen, setzt die davon Betroffenen grundsätzlich dem ihre Entscheidungsfreiheit beeinflussenden Druck aus, der dazu führen kann, dass sie ihr Verhalten darauf einrichten und ihr Stimmverhalten womöglich nicht am Gesellschaftswohl, sondern dem Willen des Ausschlussberechtigten ausrichten (vgl. BGH, Urteil vom 19. September 1988 – II ZR 329/87, BGHZ 105, 213, 217).”

101 Insoweit geht er allerdings nicht auf den Umstand ein, dass ohne jeden Zweifel durch vertragliche Gestaltung, das Stimmrecht generell entzogen werden kann. - Mit einer angemessenen Abfindung könne die Problematik nicht gelöst werden, da die Abfindung und auch sonstiger Minderheitenschutz nicht geeignet seien, die Entscheidungsfreiheit, die verloren gehe, zu kompensieren.102

- Aus der im Aktienrecht eröffneten Möglichkeit eines Squeeze-Out (§ 327a AktG) folgen keine auf die Zulässigkeit der voraussetzungslosen Hinauskündigung übertragbaren allgemeinen Rechtsgedanken.103

- Dem Verweis der Verfasser darauf, dass es auch zahlreiche andere Möglichkeiten gebe, einen Gesellschafter fremd zu bestimmen,104 erwidert der Senat mit dem Argument, dass es hier nicht um Fremdbestimmung gehe, sondern um den Verlust der Beteiligung.105

- Eine Ausübungskontrolle nach § 242 BGB – wie sie nicht nur von den Verfassern als ausreichend angesehen wird106 – genüge nicht, da sie zu spät komme.107

- Wichtig und für die weitere Praxis von großer Bedeutung ist die Feststellung des Senats, dass ihm bewusst ist, dass es sich um einen ganz erheblichen Eingriff in die Privatautonomie handele und die schützenswerten Interessen der anderen Gesellschafter zu berücksichtigen seien. Das Interesse der anderen Gesellschafter, den Gesellschafterkreis zu steuern, sei beachtlich, könne aber eine freie Hinauskündigung nicht allein rechtfertigen. Vielmehr müsste dieser Gesichtspunkt im Rahmen einer Gesamtabwägung Berücksichtigung finden. Diese finde im Rahmen der Prüfung von § 138 BGB statt.108 In dieser Passage des Urteils befinden sich bemerkenswerte und für die Zukunft äußerst wichtige Feststellungen des Senats. Wörtlich formuliert der Senat wie folgt: “Zwar kann bei solchen Modellen der Privatautonomie (sic: Managermodell) in besondere Maße Rechnung getragen werden, weil marktübliche und wirtschaftlich nachvollziehbare Gestaltung grundsätzlich einen gewichtigen Grund darstellen. (. . .) Die vom Senat entwickelten Grundsätze geben auch hier hinreichenden Spielraum, im Rahmen der Prüfung einer sachlichen Rechtfertigung der jeweiligen Vertragsgestaltung Rechnung zu tragen und wirtschaftliche Entwicklungen wie etwa das vermehrte Aufkommen von Startup Unternehmen angemessen zu berücksichtigen”.109

- Der Senat verwirft die Kritik, die dahin geht, dass seine Rechtsprechung eine erhebliche Rechtsunsicherheit auslöse. Unterschiedliche Sachverhaltsgestaltungen, bedürften einer unterschiedlichen Bewertung und eine reine Ausübungskontrolle reiche nicht.110

- Verfassungsrechtlich sieht der Senat keine Bedenken.111

- Das OLG München habe dennoch den vorliegenden Fall falsch eingeordnet: Dem Modell sei immanent gewesen, dass der Kläger als Manager die Beteiligung nur erhalten habe, weil er Manager gewesen sei und es das Ziel gewesen sei, seine Motivation zu steigern und ihn als geschäftsführenden Gesellschafter nach außen besser darstellen zu können. Der Anteil sei ganz eng mit der Stellung als Manager verknüpft. Es sei also darum gegangen, ihn zu motivieren und seinen Außenauftritt zu verbessern.112 Es sei ein sachlicher Grund, dass man bei einer derartigen Ausgangslage dann, wenn das Organ- oder Anstellungsverhältnis ende und die entsprechenden Motivationen für die Übertragung der Beteiligung wegfallen, diese Beteiligung ihm auch wieder entziehen könne und(!) “die Möglichkeit eröffnet, den Nachfolger im Amt des Geschäftsführers in gleicher Weise zu beteiligen und damit das Geschäftsmodell auf Dauer fortzuführen”.

113 - Unerheblich sei, dass der Manager im vorliegenden Fall nicht an den laufenden Gewinnen, sondern nur an einem Exit-Erlös beteiligt werden sollte.114 Das Risiko des Managers sei in dieser Situation nicht höher, nur weil er erst am Schluss eine Belohnung erhalte und diese ihm nun entzogen würde. Vielmehr sei es nicht selten so, dass auch im laufenden Geschäft keine Gewinne erzielt werden, die die Auszahlung einer Dividende ermöglichen.

- Anders, als dies teilweise – auch auf der Basis der MediaMarkt-Entscheidung115 – angenommen wird, sei es nicht entscheidend, dass der Manager mit seiner Beteiligung ein Risiko übernommen habe. Es sei zwar zutreffend, dass der Manager zum Verkehrswert erworben habe und bei seinem Ausscheiden nicht mehr als diesen erhalten sollte und gegebenenfalls auch ein Verlust zu tragen hatte. Die insoweit entscheidende Passage findet sich in Rn. 57 der Entscheidung. Hier verweist der Senat darauf, dass der von ihm beabsichtige Schutz der freien Meinungsbildung dann von geringerer Bedeutung ist, wenn ein Manager – wie im vorliegenden Fall – nur mit 1,28 % beziehungsweise 0,38 % beteiligt ist. Das Modell sei so angelegt, dass dem Manager und seinem Einfluss auf das Abstimmungsverhalten in der Gesellschafterversammlung als Gesellschafter kein besonderes Gewicht zu gekommen sei.

- Auf die Frage, ob die Abfindung zu gering ausgefallen sei, komme es nicht an, da dies gesondert im Rahmen der Prüfung der Abfindungsregelung zu untersuchen sei.116

- Letztlich rechtfertige auch das Argument, dass auf diese Weise die Mehrheit in die Lage versetzt werde, kurz vor dem Exit den Manager zu kündigen und damit um seine Belohnung zu bringen, keine andere Beurteilung. Einer solchen Konstellation sei über § 242, § 162 BGB zu begegnen.117

- Äußerst knapp geht der Senat auf das Thema der Kündigungserschwerung entsprechend § 622 Abs. 6 BGB ein.118 Diese verneint er. Im konkreten Fall stand ja auch keine Eigenkündigung des Managers zur Diskussion.

Es handelt sich um eine sehr detailliert begründete Entscheidung des Senats, die von richtungsweisender Bedeutung ist. Auch wenn der Senat – leider – keine Kehrtwende in seiner Rechtsprechung vollzieht, erkennt er doch, wie massiv sie in die Privatautonomie eingreift. Diese Erkenntnis leitet den Senat dazu, dass er aus Sicht der Verfasser eine Neujustierung im Rahmen der Prüfung von § 138 BGB vornimmt. Den Interessen des Unternehmens und der Mitgesellschafter sowie der Gesellschaft als auch das allgemeine Interesse an einer Entwicklung volkswirtschaftlich sinnvoller Gestaltungsmodelle, trägt er Rechnung. Er räumt auch mit einigen Fehlvorstellungen auf:

- Manager- und Mitarbeiterbeteiligungen können auch auf Zeit gewährt werden und es ist nicht von vornherein sittenwidrig, wenn ein derartiges Modell vereinbart wird und damit der Mehrheit die Möglichkeit gegeben wird, bei Beendigung des Anstellungsverhältnisses – aus welchen Gründen auch immer – die Beteiligung zurückzuhalten und gegebenenfalls neu vergeben zu können. Die Entscheidung ist in die Richtung zu verstehen, dass dann, wenn die Beteiligung ein Annex zum Anstellungsvertrag ist, die Tür für eine sachliche Rechtfertigung der Hinauskündigung eröffnet ist.

- Allein aus dem Umstand, dass ein Manager oder Mitarbeiter auch ein wirtschaftliches Risiko mit der Beteiligung trägt, folgt nicht, dass er und seine Beteiligung nicht mehr antastbar sind. Auch solchen Gesellschaftern darf die Beteiligung entzogen werden.

- Die noch vom OLG München ins Feld geführte Argumentation, im vorliegenden Falle habe es sich nicht um eine treuhandähnliche Stellung gehandelt,119 greift der Senat nicht mehr auf. Die Verfasser hatten sich an anderer Stelle gegen die Argumentation mit der Treuhandähnlichkeit der Beteiligung bei gleichzeitiger Ablehnung dieser Treuhandähnlichkeit im Falle einer Beteiligung über 10 % ausgesprochen.120 Die Treuhandähnlichkeit würde nämlich wenn überhaupt mit größerer Beteiligung steigen und nicht abnehmen.121

- Manager-Mitarbeiter-Modelle sind auf der Basis dieser neuen Entscheidung aus gesellschaftsrechtlicher Sicht deutlich besser zu konstruieren als vorher. Dies ist sehr zu begrüßen.

IV. Die (offene) Schnittstelle zum Arbeits- und Steuerrecht

1. Arbeitsrecht

Spannend bleibt allerdings die Wechselwirkung zum Arbeits- und Dienstrecht. Hier trägt die Entscheidung des BGH zur Klärung nichts bei.

Nachdem 2008 das BAG noch anerkannt hatte, dass eine Verfallklausel für gesellschaftsrechtliche Beteiligungen im Fall der Beendigung des Arbeitsverhältnisses angemessen sein kann,122 hatte bereits das LAG Rheinland-Pfalz123 hier eine andere Richtung eingeschlagen.

Verfallklauseln oder solche, die einen Nachteil für den Arbeitnehmer im Fall der Eigenkündigung mit sich bringen, verletzen nach Ansicht des LAG Rheinland-Pfalz124 § 622 Abs. 6 BGB.125 Die Entscheidungsfreiheit des Arbeitnehmers in Bezug auf die Beendigung seines Arbeitsverhältnisses müsse geschützt werden. Auch vor dem Hintergrund des § 723 Abs. 3 BGB dürfe eine Regelung an die Kündigung keine derart schwerwiegenden Nachteile knüpfen, die einen Gesellschafter vernünftigerweise veranlassen könnten, von dem ihm formal zustehenden Kündigungsrecht keinen Gebrauch zu machen. Ein solcher Nachteil könne etwa darin bestehen, dass der im Falle einer Kündigung bestehende Abfindungsanspruch des Gesellschafters unzumutbar eingeschränkt wird.126

Mit Entscheidung vom 19.3.2025 hat das BAG127 seine Rechtsprechung aus dem Jahr 2008 aufgegeben.

Der Senat stellte fest, dass die durch teilweisen Ablauf der Vesting-Periode “gevesteten” virtuellen Optionen eine Gegenleistung für die vom Kläger in dieser Zeit im aktiven Arbeitsverhältnis erbrachte Arbeitsleistung darstellten.128

In einer solchen Regelung liege eine unangemessene Erschwerung der Kündigung, da der Optionsberechtigte zur Vermeidung einer möglichen Vermögenseinbuße das Arbeitsverhältnis vor einem ungewissen Ausübungsereignis nicht kündigen dürfe.129

Das Urteil ist in Bezug auf virtuelle Aktienprogramme von erheblicher Relevanz für die Gestaltungspraxis. Sogenannte Bad-Leaver-Klauseln halten der AGB-Kontrolle nicht mehr stand, wenn sie für den Fall der Eigenkündigung einen sofortigen ersatzlosen Verfall bereits gevesteter Optionsrechte vorsehen. Das Urteil wird in der Literatur unterschiedlich aufgenommen.130

Insgesamt ist kritisch anzumerken, dass das BAG in dieser und in der Folgeentscheidung131 die verschiedenen Ebenen der Beziehungen der Beteiligten – anders als der BFH (vgl. nachfolgend IV. 2.) – nicht trennt. Nichts deutete darauf hin, dass der Arbeitnehmer auf Lohn verzichtet und stattdessen (stille) Beteiligungen (Optionen) erhielt.

Die Literatur verweist darauf, dass hier ein Nebeneinander von Arbeitsrecht und Gesellschaftsrecht vorliege und das Gesellschaftsrecht hier mit seiner Beziehung aus der virtuellen oder direkten Beteiligung, die arbeitsrechtlichen Bestimmungen überlagere.132 Dies ist ein überzeugender Ansatz, zumal er sich mit der Rechtsprechung des BFH (vgl. unten IV. 2.) in seinen Urteilen aus dem Jahr 2025 zu dem Nebeneinander zwischen Arbeitslohn und Erträgen aus einer Kapitalbeteiligung (stille Gesellschaft) deckt.133 Hinsichtlich einer stillen Beteiligung hat der BFH deutlich gemacht, dass man die verschiedenen Beziehungen, die ein Arbeitnehmer mit dem Unternehmen haben könne, streng zu trennen habe. Im konkreten Fall müsse man die stille Beteiligung und die Ansprüche aus der stillen Beteiligung als Einkünfte aus Kapitalvermögen besteuern, die Einkünfte aus dem Arbeitsverhältnis aber der Lohnsteuer unterwerfen. Trotz der sonst im Steuerrecht durchaus üblichen wirtschaftlichen Betrachtungsweise trennt also der BFH hier ganz strikt. Genau dies unterlässt aber das BAG.

Soweit in der Literatur vermutet wird, dass der Verfasser Heckschen der Ansicht des BAG folge, liegt ein Missverständnis vor.134 Er sieht nur die Gefahr, dass das BAG diesem dogmatisch überzeugenden Ansatz nicht folgt. Es bleibt also das Risiko, das jedenfalls in den Fällen, in denen eine Mitarbeiterbeteiligung vorliegt und diese durch Eigenkündigung des Arbeitnehmers gekündigt wird, Nachteile, die der Arbeitnehmer dadurch erleidet, dass er seine Beteiligung an der Gesellschaft beendet oder unter verschlechterten Umständen abgefunden wird, von den Arbeitsgerichten (zu Unrecht) als Kündigungserschwerung angesehen werden.

2. Steuerrecht (BFH, 21.10.2025 – VIII R 13/23,135 BFH, 25.11.2025 – VIII R 11/23, VIII R 12/23136)

Der VIII. Senat des BFH hatte sich mit der Frage zu beschäftigen, wie Einkünfte aus einer typischen stillen Beteiligung, die parallel zum Dienstvertrag/Managervertrag abgeschlossen worden war, einkommensteuerrechtlich zu qualifizieren sind. Nachdem die Finanzverwaltung über mehrere Jahre diese Einkünfte als Einkünfte aus Kapitalvermögen entsprechend § 20 Abs. 1 Nr. 4 EStG besteuerte, wechselte sie anlässlich einer Betriebsprüfung ihre Auffassung und qualifizierte nunmehr auch diese Einkünfte als Arbeitslohn.

Der BFH folgte der Auffassung der Finanzverwaltung nicht. Er verwies darauf, dass zwar die Begründung der stillen Gesellschaft möglicherweise unter dem Gesichtspunkt eines verbilligten Erwerbs einer besonderen Prüfung zu unterziehen sei.137 Diese war aber im vorliegenden Fall nicht streitgegenständlich, und allein aus dem Umstand, dass diese Beteiligung möglicherweise sehr günstig erworben worden sei, folge für die weitere laufende Besteuerung dieser Einkünfte nicht, dass sie als Arbeitslohn einzustufen seien. Im vorliegenden Fall sei die Beteiligung unstrittig wirksam begründet worden. Daraus folge, dass die Einkünfte entsprechend § 20 Abs. 1 Nr. 4 EStG zu besteuern seien. Im Rahmen dieser Prüfung sei gerade nicht eine Gesamtwürdigung oder eine Veranlassungsprüfung vorzunehmen.138

Der stillen Beteiligung werde durch diese Rahmenbedingungen nicht ihre Eigenständigkeit genommen.139

Die neuen Entscheidungen des BFH zu einem in der Praxis sehr üblichen Gestaltungsmodell, bei dem neben dem Beschäftigungsverhältnis auch noch eine stille Beteiligung gewährt wird, sind für Mitarbeiter und Manager äußerst erfreulich und sichern ein Modell ab, das zur Incentivierung häufig eingesetzt wird. Mindestens so wichtig wie dieser Aspekt ist aber, dass der BFH sehr sauber unterscheidet zwischen dem Arbeits-/Dienstverhältnis und der gesellschaftsrechtlichen Beteiligung (stille Beteiligung). Dieser Aspekt verdient gerade aus arbeitsrechtlicher Sicht besondere Beachtung. Die dogmatische Differenzierung unterlässt das BAG. Genau diese Trennung ermöglicht den Blick darauf, dass die Mitarbeiterbeteiligung einen bloßen Annex zur Arbeitnehmerstellung darstellt und daher auch grundsätzlich zulässigerweise mit dieser beendet werden kann, wenn das Arbeitsverhältnis endet. Dies ist nicht als Kündigungserschwerung zu sehen.

Die Wechselwirkung dieser Rechtsprechungen wurde bisher nicht beachtet.

V. Stellungnahme und Erkenntnisse für Gestaltungspraxis

Der BGH hat zwar nun versucht, die Problematik ausführlich unter § 138 BGB zu subsumieren. Seine Argumentationslinie weist aber eine entscheidende Schwachstelle auf: Er stellt weiterhin ganz entscheidend darauf ab, dass die freie Kündigungsmöglichkeit das Stimmverhalten zu beeinflussen drohe.140 Wenn aber – unstreitig – Anteile stimmrechtslos gestellt werden können, überzeugt diese Ansicht nicht. Es kann hieraus die Gestaltungsüberlegung folgen, das Stimmrecht des Anteils, den der Manager/Arbeitnehmer erhält, zu beschränken oder auszuschließen.

In den entschiedenen Fällen ging es nicht darum, einen Gesellschafter mit der ständigen Drohung der Hinauskündigung zu disziplinieren. Die gewählten Konstruktionen sind vielmehr nachvollziehbar oder sogar einleuchtend.141

Die Rechtsprechung erzeugt eine Rechtfertigungssituation, in der sich marktübliche Gestaltungen einer Unwirksamkeitsdrohung unterwerfen müssen, bis sie endlich durch die höchstrichterliche Rechtsprechung entschieden sind (aktuell insbesondere Good Leaver-Klauseln in Vesting-Vereinbarungen). Wenn die Rechtfertigungslast sich umgekehrt darstellen würde, wäre die Bewertung und damit die Beratung in der Praxis eine völlig andere. Die Rechtsprechung könnte mit modifizierten Anforderungen an Hinauskündigungsklauseln immer noch die problematischen Fälle einfangen. Das übersieht Gansmeier, wenn er insgesamt im Übrigen eher unkritisch mit der Rechtsprechung des II. Zivilsenats umgeht.

Deshalb gilt an dieser Stelle zusammenfassend erneut das Plädoyer: Ausübungskontrolle statt Nichtigkeit von freien Hinauskündigungsklauseln! Jedenfalls aber eine Umkehr der Rechtfertigungslast: Das Ergebnis wäre nur ausnahmsweise Nichtigkeit gem. § 138 BGB von freien Hinauskündigungsklauseln, wenn

(1) nach der Gestaltung eine Hinauskündigung ohne sachlichen Grund im Einzelfall möglich ist (also der Tatbestand der bisherigen Rechtsprechung erfüllt ist) und es

(2) an einem die gewählte Gestaltung der Willkür ohne jeden sachlichen Grund die “Türe öffnet” fehlt. In jedem Fall greift natürlich eine (Ausübungs-)Kontrolle der Ausübung der Klausel nach dem Maßstab der Treuepflicht.

Der II. Zivilsenat hält mit seiner Entscheidung vom 10.2.2026142 am Ausgangspunkt fest, setzt sich jedoch ausführlich und tiefgehend mit der in der Literatur geäußerten Kritik auseinander und nimmt für die Praxis höchst wertvolle Korrekturen vor. Er lockert die Anforderungen auf der Ebene der ausnahmsweisen Rechtfertigung eindeutig. Paradigmatisch dafür ist die oben zitierte Rn. 40.143 Die darin getroffenen Aussagen zielen eindeutig zwischen den Zeilen auf Vesting-Klauseln ab, die sich angesichts ihrer Marküblichkeit relativ deutlich im Grundsatz unter den Maßstab der vorgenannten Rn. 40 des Urteils subsumieren lassen.

Die gesellschaftsrechtliche Überlagerung des Arbeitsrechts, wie sie von Gansmeier vorgeschlagen wird, überzeugt.144

VI. Erkenntnisse für die Praxis

1. Bei der Prüfung von Hinauskündigungsklauseln oder jedweden Gestaltungen, die dazu führen, dass einem Gesellschafter sein Anteil ohne sachlichen Grund entzogen werden kann, ist wie folgt zu prüfen: (1) Tatbestand einer freien Hinauskündigungsklausel, (2) Rechtfertigung.

2. Die wichtigste Aufgabe für die Gestaltungspraxis ist es, auf der Tatbestandsebene das Kriterium der “freien” Hinauskündigungsklausel zu beseitigen. Die neuere Instanzrechtsprechung deutete in diesem Kontext darauf hin, dass die Anknüpfung an die ordentliche Kündigung des Anstellungsvertrags nicht genügt, um den Tatbestand der freien Hinauskündigungsklausel zu verneinen.145

3. Der II. Senat hat klargestellt, dass im Rahmen des § 138 BGB immer eine Gesamtbetrachtung vorzunehmen ist. Es sind nicht einzelne Kriterien, die zwingend zu einer Sittenwidrigkeit führen.

4. Der Umstand, dass der Arbeitnehmer/Manager den Anteil nur auf Zeit bekommen sollte, weil ihm als Gesellschafter-Geschäftsführer eine zusätzliche Motivation gewährt werden sollte (Gleiches gilt für Arbeitnehmer) und er nach außen eine repräsentative Stellung erhalten sollte, ist ein legitimes Ziel der Gesellschaft und kann es rechtfertigen, ihm seinen Anteil wieder zu entziehen. In der Gestaltungspraxis sollte die enge Verknüpfung zwischen Mitarbeiter-/Managervertrag und dem gesellschaftsrechtlichen Verhältnis deutlich und ausführlich zum Ausdruck gebracht werden.

5. Der Aspekt, dass man den betroffenen Anteil dann auch einem Nachfolger gewähren kann und will, rechtfertigt es ebenfalls, bei der Einräumung einer Beteiligung eine Verknüpfung mit dem Ausscheiden herzustellen, auch wenn das Ausscheiden von Umständen abhängt, die nicht in der Macht des Managers/Arbeitnehmers liegen.

6. Es ist unklar, ob diese Grundsätze zwingend an die Höhe der Beteiligung des Managers/Arbeitnehmers gebunden sind. Der Senat bleibt bei seinem – aus Sicht der Verfasser unrichtigen – Ansatz, dass man über die Rechtsprechung die Willensbildung in der Gesellschaft zu Gunsten der Gesellschaft sichern wolle. Der Ansatz des BGH spricht dafür, dass bei einem Manager, der eine größere Beteiligung hält, die Problematik schwieriger zu lösen sein wird. Ein Ausweg könnte hier die Gewährung von Anteilen sein, die kein Stimmrecht verleihen oder deren Stimmrecht eingeschränkt ist.

7. Gesellschaftsrechtlich vergrößert die Entscheidung des BGH vom 10.2.2026 die Gestaltungsspielräume für die Praxis erheblich. Es ist zu berücksichtigen, dass der BGH seine Rechtsprechung ausdrücklich auf veränderte wirtschaftliche Rahmenbedingungen anpassen will. Vesting-Modelle und insbesondere Managerbeteiligungsmodelle werden erleichtert.

8. Aus gesellschaftsrechtlicher Sicht ist es nicht mehr maßgeblich, ob der Manager/Arbeitnehmer ein wirtschaftliches Risiko mit der Beteiligung eingegangen ist. Es ist daher auch möglich dem Manager eine Beteiligung zum Verkehrswert einzuräumen und beim Ausscheiden ebenfalls eine Abfindung zum Verkehrswert vorzusehen.

9. Es bleibt dabei, dass nach Ansicht des II. Zivilsenats, die Prüfung der sachlichen Rechtfertigung der entsprechenden Klausel streng von der Frage zu trennen ist, wie hoch die Abfindung ist.

10. Arbeitnehmer- und Managerbeteiligungsmodelle werden durch die neue Entscheidung des BGH erleichtert. Dem steht die zu kritisierende Rechtsprechung des BAG diametral entgegen. Mit der Änderung seiner Rechtsprechung hat das BAG eine weitere massive Unsicherheit für diese Modelle kreiert. Sieht man von Bad Leaver-Klauseln ab, die auf ein Fehlverhalten des Managers/Arbeitnehmers abstellen, bleiben große Unsicherheiten. Das gilt insbesondere für den Fall der Eigenkündigung des Mitarbeiters/Managers. Jedenfalls nach Ansicht der Arbeitsgerichte sind die neben dem Arbeits-/Dienstverhältnis gewährten Anteile als Vergütungsbestandteil anzusehen. Eine saubere Trennung findet nicht statt. Verliert der Betroffene also seine Anteile oder bereits gesicherte Rechtspositionen, ist dies nach Ansicht der Arbeitsgerichte wohl unangemessen und stellt eine Kündigungserschwerung dar.

11. Die Rechtsprechung des BAG steht im Widerspruch zur Rechtsprechung des BGH und des BFH. Mit aktuellen Entscheidungen vom 21.10.2025 und 25.11.2025 macht der BFH klar, dass strikt zwischen dem Arbeitsverhältnis und dem gesellschaftsrechtlichen Verhältnis zu trennen ist. Dieser Ansatz ist zutreffend. Überzeugend ist sogar der neue Ansatz in der Literatur, von einer Überlagerung des Arbeitsrechts-/Dienstvertragsrecht durch das Gesellschaftsrecht auszugehen. Es ist allerdings völlig offen, ob diesem Ansatz die Arbeitsgerichte folgen werden.

12. Während durch den BGH und durch den BFH die Spielräume erweitert wurden, ist die Rechtsprechung des BAG die Ursache für große Rechtsunsicherheit und wird im Ergebnis zum Gegenteil dessen führen, was für Mitarbeiter und Manager eigentlich förderlich sein sollte: Der vorsichtige Unternehmer wird angesichts der arbeitsrechtlichen Ausgangslage die Beteiligung von Mitarbeitern/Manager nur noch sehr zurückhaltend ermöglichen.

Prof. Dr. Heribert Heckschen, Notar in Dresden, Honorarprofessor TU Dresden, Mitglied des Ausschusses für Handels- und Gesellschaftsrecht bei der Bundesnotarkammer und Patennotar des Deutschen Notarinstituts. Beratung nationaler und internationaler Unternehmen im Gesellschaftsrecht. Gemeinsam mit Andreas Heidinger ist er Herausgeber des Werks “Die GmbH in der Gestaltungs- und Beratungspraxis”, 5. Aufl. 2023.

Dr. Jannik Weitbrecht, Notar in Oelnitz/Vogtland und Referent beim Deutschen Notarinstitut (DNotI). Er veröffentlicht zum Gesellschafts- und Insolvenzrecht und ist u. a. Mitautor des vorgenannten Werks.

Abgedruckt in BB 2026, 641 Ls., BB 2026, 1037 mit BB-Kommentar Hesprich.

BGH, 20.1.1977 – II ZR 217/75, BB 1977, 768, NJW 1977, 1292.

Zur Entwicklung der Argumentation der Rechtsprechung Heckschen/Weitbrecht, NZG 2021, 709 ff.

Heckschen/Weitbrecht, NZG 2021, 709 ff. und 757 ff.

Vgl. dazu u. a. Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 645 ff.

So auch Gansmeier, ZHR 190 (2026), 57, 59.

Lieder/Bicher, RFamU 2025, 571, 578 ff.; Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 608.

Vgl. dazu auch Lieder/Bicher, RFamU 2025, 571, 579.

Heckschen/Weitbrecht, NZG 2021, 709, 763.

Grunewald, ZIP 2026, 864.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 5, BB 2024, 2562 Ls.

Vgl. bereits Heckschen/Weitbrecht, NZG 2021, 709, 710 ff.; dem schließt sich der II. Zivilsenat in seiner Entscheidung an, BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 36.

BGH,10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 36,

Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 728.

Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 472.; sowie a. a. O. Blath, Kap. 13, Rn. 281.

Blath, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 13, Rn. 292.

Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 546 ff.

Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 574.

Ausf. dazu Heckschen/Weitbrecht, NZG 2021, 709.

BGH, 20.1.1977 – II ZR 217/75, BB 1977, 768, NJW 1977, 1292.

BGH, 13.7.1981 – II ZR 56/80, NJW 1981, 2565, 2566.

BGH, 13.7.1981 – II ZR 56/80, NJW 1981, 2565, 2566.

BGH, 13.7.1981 – II ZR 56/80, NJW 1981, 2565, 2566.

Aktuell BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 20 und 29.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 20 m. w. N. zur Rechtsprechung.

Gansmeier, ZHR 190 (2026), 57, 66 ff. m. w. N.

Mülsch/Penzel, ZIP 2004, 1987, 1990; Heusel/Goette, DStR 2015, 1315, 1318 f.; Priester, GmbHR 2019, 749, 751 f.

Gansmeier, ZHR 190 (2026), 57, 67 m. w. N.

Sehr ausf. mit alternativem Begründungsansatz Gansmeier, ZHR 190 (2026), 57, 66 f.

Heckschen/Weitbrecht, NZG 2021, 709, 717 und 757, 763.

BGH, 19.3.2007 – II ZR 300/05, NJW-RR 2007, 913; BGH, 7.5.2007 – II ZR 281/05, NJW-RR 2007, 1256, 1258; so nun auch BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037.

BGH, 19.9.2005 – II ZR 173/04, NJW 2005, 3641; BGH, 19.9.2005 – II ZR 342/03, NJW 2005, 3644, 3645.

Vgl. KG, 19.5.2025 – 2 U 15/25, NZG 2025, 932, BB 2025, 1602 Ls.

KG, 19.5.2025 – 2 U 15/25, NZG 2025, 932 übersieht beispielsweise insgesamt, dass gar keine freie Hinauskündungsklausel vorlag.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 17–21.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 30.

Vgl. u. a. OLG München, 23.5.2024 – 14 U 5289/23, BeckRS 2024, 48378 und KG, 19.5.2025 – 2 U 15/25, NZG 2025, 932, BB 2025, 1602 Ls.

Heckschen/Weitbrecht, NZG 2021, 709 ff. und 757 ff.

Vgl. Gansmeier, ZHR 190 (2026), 57, 64; ausf. Heckschen/Weitbrecht, NZG 2021, 757 ff.

BGH, 9.7.1990 – II ZR 194/89, BGHZ 112, 103, BB 1990, 1578, NJW 1990, 2622.

BGH, 8.3.2004 – II ZR 165/02, BB 2004, 1017, NZG 2004, 569.

BGH, 19.3.2007 – II ZR 300/05, NZG 2007, 422.

BGH, 19.3.2007 – II ZR 300/05, NZG 2005, 479.

BGH, 19.9.2005 – II ZR 173/04, BB 2005, 2430, NZG 2005, 968.

BGH, 19.3.2007 – II ZR 300/05, NZG 2007, 422.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037.

S. o. Ziff. I. sowie ausf. auch Gansmeier, ZHR 190 (2026), 57, 64 f.

Heckschen/Weitbrecht, NZG 2021, 709 ff. und 757 ff.

Vgl. nur Grunewald, ZIP 2026, 864, 865; Wicke, DNotZ 2017, 261, 269f., ders., in: GmbHG, 5. Aufl. 2024, § 34, Rn. 18, Altmeppen, GmbHG, 11. Aufl. 2023, § 34, Rn. 52; Lorz, in: Ebenroth/Boujong, HGB, 5. Aufl. 2024, § 134, Rn. 66; Tiling/Poelzig, in: BeckOGK-GmbHG, Stand: 1.10.2025, § 34, Rn. 81 ff.; Heckschen/Stelmaszczyk, in: Heckschen/Heidinger, Die GmbH in der Gestaltungs- und Beratungspraxis, 5. Aufl. 2023, Kap. 4, Rn. 608; Heckschen/Dany, GmbHR 2025, 673, Rn. 49 ff.; Heckschen/Weitbrecht, NZG 2021, 709, 715 ff.; Heckschen/Weitbrecht, NZG 2021, 757, 761 ff.; Höfer, GmbHR 2019, 120, 123 f.; von

Prittwitz, NZG 2025, 872, Rn. 17, 32 ff.; Grunewald, ZIP 2021, 433, 437; so bereits Flume, DB 1986, 629, 632; Verse, DStR 2007, 1822, 1825; Habersack/Verse, ZGR 2005, 451, 465; Drinkuth, NJW 2006, 410, 411; Vetter, Verhandlungen des 71. DJT Bd. II/1 Sitzungsberichte 2016, 0 158.

Armbrüster, in: MünchKommBGB, 10. Aufl. 2025, § 138, Rn. 136; Denga, ZGR 2021, 725, 751 f.; Lieder, DZWiR 2006, 63, 64 ff.; Koch, in: BeckOGK-BGB, Stand: 1.10.2025, § 727, Rn. 30 ff.; Schäfer, in: MünchKommBGB, 9. Aufl. 2024, § 727, Rn. 19; Servatius, GbR, 2. Aufl. 2026, § 727 BGB, Rn. 35 ff.; Kilian, in: Henssler/Strohn, GesR, 6. Aufl. 2024, § 727 BGB, Rn. 12 f.; speziell zu Personenhandelsgesellschaften: Haas, in: Röhricht/Graf von Westphalen/Haas/Mock/Wöstmann, HGB, 6. Aufl. 2023, § 134, Rn. 24 ff.; Guntermann, in: Koch, Personengesellschaftsrecht, 2023, § 134 HGB, Rn. 13; Kamanabrou, in: Oetker, HGB, 8. Aufl. 2024, § 134, Rn. 46; Michel, in: BeckOGK-HGB, Stand: 1.11.2025, § 134, Rn. 75; Roth, in: Hopt, HGB, 45. Aufl. 2026, § 134, Rn. 28; Fleischer, in: MünchKommHGB/Fleischer, 6. Aufl. 2026, § 134, Rn. 124 ff.; speziell zur GmbH: Born, in: BeckOGK-GmbHG, Stand: 1.10.2025, § 53, Rn. 325; Fleischer, in: Henssler/Strohn, GesR, 6. Aufl. 2024, § 34 GmbHG, Rn. 27; Kersting, in: Noack/Servatius/Haas, GmbHG, 24. Aufl. 2025, § 34, Rn. 10 f.; Kleindiek, in: Lutter/Hommelhoff, GmbHG, 21. Aufl. 2023, § 34, Rn. 48; Westermann/Seibt, in: Scholz, GmbHG, 13. Aufl. 2024, § 34, Rn. 25 ff.; Ulmer/Habersack, in: Habersack/Casper/Löbbe, GmbHG, 3. Aufl. 2020, § 34, Rn. 41a f.

Heckschen/Weitbrecht, NZG 2021, 757, 763.

LG Stuttgart, 10.10.2018 – 40 O 26/18 KfH, GmbHR 2019, 116.

OLG München, 13.5.2020 – 7 U 1844/19, NZG 2020, 903.

Heckschen/Weitbrecht, NZG 2021, 709 ff.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, 2. Ls.

OLG München, 23.5.2024 – 14 U 5289/23 e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

OLG München, 23.5.2024 – 14 U 5289/23e, BeckRS 2024, 48378.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls., dort Verweis auf BGH, 9.7.1990 – II ZR 194/89, NJW 1990, 2622.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls., dort Verweis auf BGH, 8.3.2004 – II ZR 165/02, NZG 2004, 569.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 9, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 10, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 10, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173, Rn. 10, BB 2024, 256 Ls.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 173 Rn.11, BB 2024, 256 Ls.

Beckmann/Schubert, NZG 2025, 173, 177 ff. sowie GWR 2023, 129 ff.; kritisch auch Gansmeier, ZHR 190 (2026), 57, 83 ff.

Leuering/Rubner, NJW-Spezial 2024, 288 f.; Breetholt/Haase, NZG 2025, 1473; Burmeister/Heinrich, IWRZ 2025, 37, 39.

Vgl. die Kritik bei Gansmeier, ZHR 190 (2026), 57, 84 f.

Beckmann/Schubert, NZG 2025, 173, 177 ff.

Beckmann/Schubert, NZG 2025, 173, 177 ff.

Beckmann/Schubert, NZG 2025, 173, 177 ff.

Weitnauer, GWR 2023, 129 ff.; kritisch auch Gansmeier, ZHR 190 (2026), 57.

Leuering/Rubner, NJW-Spezial 2024, 288 f.

Leuering/Rubner, NJW-Spezial 2024, 288 f.

Breetholt/Haase, NZG 2025, 1473.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 932.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 932.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 932.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 932.

KG, 12.8.2024 – 2 U 94/21, NZG 2025, 932.

Gansmeier, ZHR 190 (2026), 57, 86.

Gansmeier, ZHR 190 (2026), 57, 86.

OLG München, 23.5.2024 – 14 U 5289/23 e, BeckRS 2024, 48378.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 17–19.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 19.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 23.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 26.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 29.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 31.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 32.

Heckschen/Weitbrecht, NZG 2021, 709, 715.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 33.

Heckschen/Weitbrecht, NZG 2021, 709, 717.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 35.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 37–40.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 40.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 42.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 44; a. A. Heckschen/Dany, GmbHR 2025, Rn. 51 ff.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 49.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 50.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 51–52.

BGH, 19.9.2005 – II ZR 173/04, BB 2005, 2430, NZG 2005, 968; vgl. auch die unzutreffende Ansicht des OLG München, 13.5.2020 – 7 U 1844/19, NZG 2020, 903.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 58.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 59.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 63.

OLG München, 13.5.2020 – 7 U 1844/19, NZG 2020, 903, Rn. 53,

Heckschen/Weitbrecht, NZG 2021, 757, 760 f.

Heckschen/Weitbrecht, NZG 2021, 757, 761.

BAG, 28.5.2008 – 10 AZR 351/07, NZA 2008, 1066, BB 2009, 168 Ls.

LAG Rheinland-Pfalz, 21.8.2014 – 5 Sa 110/14, BeckRS 2014, 72370.

LAG Rheinland-Pfalz, 21.8.2014 – 5 Sa 110/14, BeckRS 2014, 72370.

Vgl. BAG, 6.9.1989 – 5 AZR 586/88, DB 1990, 434, BB 1989, 2403 Ls.; BAG, 25.4.2001 – 5 AZR 509/99, AP BBiG § 5 Nr. 8; BGH, 19.9.2005 – II ZR 342/03, BB 2005, 2427, NJW 2005, 3644, Rn. 17 ff.

BGH, 7.4.2008 – II ZR 181/04, NJW 2008, 2987, Rn. 19 m. w. N.

BAG, 19.3.2025 – 10 AZR 67/24, BB 2025, 2295, NZA 2025, 927.

BAG, 19.3.2025 – 10 AZR 67/24, BB 2025, 2295, NZA 2025, 927, 932.

BAG, 19.3.2025 – 10 AZR 67/24, BB 2025, 2295, NZA 2025, 927, 934.

Repey, NZA 2025, 979; Matthieß, SPA 2025, 138; Seidensticker, Anm. zu BAG, 19.3.2025 – X AZR 67/24, in: AP BGB § 611 Gratifikation Nr. 331.

BAG, 27.3.2025 – 8 AZR 63/24, NZA 2025, 935, BB 2025, 1651 Ls. und BAG, 27.3.2025 – 8 AZR 139/24, NZA 2025, 1167, BB 2025, 1779 Ls.

Gansmeier, ZHR 190 (2026), 57, 79 ff.

BFH, 21.10.2025 – VIII R 13/23, NZG 2026, 188, BB 2026, 214 Ls.; BFH, 25.11.2025 – VIII R 11/23, 12/23, BeckRS 2025, 38045.

Gansmeier, ZHR 190 (2026), 57.

BFH, 21.10.2025 – VIII R 13/23, NZG 2026, 188, BB 2026, 214 Ls.

BFH, 25.11.2025 – VIII R 11/23, VIII R 12/23, BeckRS 2025, 38045; dazu Heckschen, JurisPR HGR 2026, im Erscheinen.

BFH, 21.10.2025 – VIII R 13/23, GmbHR 2026, 368, 371.

BFH, 21.10.2025 – VIII R 13/23, GmbHR 2026, 368, 371; BFH, 25.11.2025 – VIII R 12/23, juris, Rn. 23.

BFH, 21.10.2025 – VIII R 13/23, GmbHR 2026, 368, 371; BFH, 25.11.2025 – VIII R 12/23, juris, Rn. 23.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 29.

Gansmeier, ZHR 190 (2026), 57, 64.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 40.

Gansmeier, ZHR 190 (2026), 57, 79 ff.

BGH, 10.2.2026 – II ZR 71/24, BB 2026, 1037, Rn. 19.