Aragón C. Djamchidi, M.Sc., und Prof. Dr. Thomas Berndt*

Geopolitische Risikoberichterstattung deutscher kapitalmarktorientierter Unternehmen: Befunde, Best Practice und Handlungsempfehlungen

Geopolitische Risiken und Unsicherheiten sind von der European Securities and Markets Authority (ESMA) und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für die Enforcement-Saison 2025 zum Schwerpunktthema ihrer Bilanzkontrolle erklärt worden. Und auch das Institut der Wirtschaftsprüfer (IDW) verlangt, unternehmensspezifische Wirkungsbeschreibungen zu Ereignissen wie dem Ukrainekrieg, der US-Zollpolitik oder zuletzt dem Irankrieg im Lagebericht, im Konzernabschluss und in den Sensitivitätsanalysen darzulegen. Der nachfolgende Beitrag wertet für den Zeitraum 2022–2025 die Geschäfts-, Quartals- und Ad-hoc-Berichterstattung der 40 DAX-Unternehmen und zusätzlich die der MDAX-Unternehmen, die über ihre hohe geopolitische Exponierung berichtet haben, aus, ordnet die Befunde am Prüfmaßstab der Aufsichtserwartungen ein und leitet Handlungsempfehlungen für Ersteller und Abschlussprüfer ab.

I. Einleitung

Geopolitische Risiken prägen die globale Risikolandschaft. Im Global Risks Report 2026 des World Economic Forum führt geoökonomische Konfrontation mit 18 % erstmals die Liste der gravierendsten Risiken für 2026 an, gefolgt von staatlich getragenen bewaffneten Konflikten mit 14 %. Auch im Zwei-Jahres-Horizont rückt geoökonomische Konfrontation an die Spitze und steigt damit gegenüber dem Vorjahr um acht Positionen.1 Diese Wahrnehmung entspricht der seit Jahren in der empirischen Risikoforschung dokumentierten Verschiebung weg von unmittelbar finanziellen Risiken, hin zu makroökonomischen.2 Seit Februar 2022 hat sich die Relevanz und Häufigkeit solcher Ereignisse noch erhöht: Auf den russischen Angriff der Ukraine folgten die europäische Energiekrise, der Gaza-Krieg ab Oktober 2023, die anhaltenden Spannungen zwischen den USA und China und am 2.4.2025 die von Trump als “Liberation Day” bezeichneten US-Importzölle. Jüngst hat der am 28.2.2026 begonnene Irankrieg zu einer weitgehenden Sperrung der Straße von Hormus und einer ausgeprägten Eintrübung der Konjunkturerwartungen geführt.3

Die regulatorische Antwort auf dieser Entwicklungen ist eindeutig: Die ESMA hat in ihrem European Common Enforcement Priorities-Statement vom 14.10.2025 geopolitische Risiken und Unsicherheiten zur obersten Priorität für die Prüfungssaison 2025 erklärt;4 die BaFin hat diese Schwerpunkte mit ihrer Veröffentlichung vom 27.11.2025 für die deutsche Bilanzkontrolle übernommen und um einen nationalen Schwerpunkt zur Lageberichterstattung im sich ändernden makroökonomischen Umfeld ergänzt.5 Bereits in ihren strategischen Zielen 2026–2029 vom 26.6.2025 hat die BaFin angekündigt, ein “besonderes Augenmerk” auf geopolitisch geprägte Risiken zu legen;6 das IDW hat den Bilanzierungsbezug geopolitischer Risiken mit seinem Fachlichen Hinweis vom 27.6.2025 für die Halbjahresfinanzberichterstattung nach IFRS unterlegt.7

Vor diesem Hintergrund wertet der Beitrag die Berichterstattung der 40 DAX-Unternehmen und sechs zusätzlich aufgenommener MDAX-Unternehmen, die über ihre besonders hohe geopolitische Exponierung berichtet haben, für die Geschäftsjahre 2022–2025 systematisch aus. Die Befunde werden durchgängig an die Prüfungsschwerpunkte der Aufsichtsbehörden geknüpft und sind damit für den Erstellungs- und Prüfungskontext unmittelbar anwendbar. Nach begrifflicher Einordnung (Abschn. II.) und regulatorischer Verortung (Abschn. III.) bilden die empirische Auswertung (Abschn. IV.) und die daraus abgeleiteten Best-Practice-Beispiele und Handlungsempfehlungen (Abschn. V.) den Schwerpunkt. Eine thesenförmige Zusammenfassung (Abschn. VI.) schließt den Beitrag ab.

II. Begriff “geopolitische Risiken”

Der Begriff der geopolitischen Risiken ist ebenso schillernd wie vielfältig auslegbar und im Kontext der Rechnungslegung noch nicht definiert. Eine explizite Definition fehlt sowohl im HGB als auch in den IFRS. In Anlehnung an etablierte polit-ökonomische Konzepte werden für die folgende Auswertung geopolitische Risiken als solche Unsicherheiten definiert, die durch zwischenstaatliche Konflikte, durch staatlich veranlasste Handelsmaßnahmen oder durch politisch motivierte Eingriffe in den internationalen Wirtschaftsverkehr verursacht oder wesentlich verstärkt werden.8

Eingeschlossen sind insbesondere bewaffnete Konflikte (zuletzt Ukrainekrieg, Gaza-Krieg, Irankrieg), staatliche Handelsmaßnahmen (Zölle, Sanktionen, Exportkontrollen, Embargos), regionale Spannungen und Energie- bzw. Rohstoffversorgungsrisiken, soweit diese auf staatliche Akteure oder zwischenstaatliche Konflikte zurückgehen. Nicht eingeschlossen sind hingegen rein marktgetriebene Preisschwankungen ohne geopolitischen Auslöser, allgemeine konjunkturelle Abschwünge und operative Lieferkettenstörungen ohne politische Ursache. Die BaFin nimmt in ihrem Bericht “Risiken im Fokus 2026” eine in gleicher Richtung präzisierte Position ein: “Geopolitische Entwicklungen begründen keine eigenständige Risikokategorie, sie wirken sich aber auf nahezu alle aufsichtlich relevanten Risikoarten der Aufsichtsobjekte aus.”9

III. Regulatorische Einordnung

1. Risikoberichterstattungspflichten

Im Konzernlagebericht hat das Mutterunternehmen gem. § 315 Abs. 1 i. V. m. § 289 Abs. 1 HGB die voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken zu beurteilen; die Konkretisierung erfolgt durch DRS 20.135 ff.10 Im Konzernabschluss verlangte bisher IAS 1.122 ff. allgemein die Offenlegung kritischer Schätzungen und Ermessensentscheidungen; diese Angabepflicht wird durch IFRS 18 inhaltlich fortgeführt.11 Konkretere Angabepflichten finden sich darüber hinaus in einzelnen Standards, wie etwa IAS 36.134 (d)–(f) (erweiterte Sensitivitätsangaben bei Werthaltigkeitsprüfungen wesentlicher zahlungsmittelgenerierender Einheiten), IFRS 7.31 ff. (qualitative und quantitative Darstellung der finanziellen Risiken) sowie IFRS 8.33 f. (Aufschlüsselung nach geografischen Gebieten und wesentlichen Kunden). Für die Zwischenberichterstattung ergänzt IAS 34.15 ff. die Pflicht zur Erläuterung von Ereignissen, die für das Verständnis der Veränderungen seit dem letzten Geschäftsjahr von Bedeutung sind. Geopolitische Risiken werden in keiner dieser Normen ausdrücklich genannt; ihre Berichterstattung erschließt sich über die allgemeinen Wesentlichkeits- und Spezifizitätsanforderungen.

2. Enforcement und Aufsichtsprioritäten

Mit dem Finanzmarktintegritätsstärkungsgesetz vom 3.6.2021 hat der Gesetzgeber die Bilanzkontrolle vollständig bei der BaFin konzentriert.12 Die BaFin orientiert sich bei der Festlegung ihrer jährlichen Prüfungsschwerpunkte an den Verlautbarungen der ESMA, die ihrerseits institutionellen und politischen Einflussfaktoren unterliegen.13 Für die Prüfungssaison 2025 verlangt das ESMA-Statement vom 14.10.2025 unternehmensspezifische statt formelhafte Risikoangaben, eine konsistente Darstellung zwischen Lagebericht und Konzernabschluss sowie eine substanzielle Anwendung der Sensitivitätsvorgaben gem. IAS 36.134. Konkrete Sachverhalte wie der Krieg in der Ukraine, die humanitäre Krise in Gaza, die Volatilität an den Rohstoffmärkten und die US-Importzölle hat die ESMA ausdrücklich als zu adressierende Bezugspunkte benannt.

Die BaFin hat diese Schwerpunkte mit ihrer Veröffentlichung vom 27.11.2025 für die deutsche Bilanzkontrolle übernommen und um einen eigenen nationalen Schwerpunkt zur Lageberichterstattung im sich ändernden makroökonomischen Umfeld erweitert. Typische Beanstandungsursachen liegen nach Auffassung der BaFin in unzureichenden Datengrundlagen, zu optimistischen Prognoseannahmen und der Tendenz, mögliche negative Entwicklungen nicht hinreichend abzubilden. Diese aufsichtliche Linie ist konsistent mit den strategischen Zielen der BaFin für 2026–2029 vom 26.6.2025, in denen sie geopolitische Risiken zu einem Schwerpunkt der Strategieperiode erklärt hat. Pauschale Hinweise auf “geopolitische Unsicherheiten” sind damit nicht mehr enforcementfest.

3. Bilanzielle Anwendungshinweise des IDW

Das IDW hat den Bilanzierungsbezug mit seinem Fachlichen Hinweis vom 27.6.2025 für die Halbjahresfinanzberichterstattung nach IFRS auf 15 Seiten konkretisiert. Adressiert werden insbesondere Werthaltigkeitsprüfungen nach IAS 36, Finanzinstrumente nach IFRS 9, Vorräte (IAS 2) und Sachanlagevermögen (IAS 16), Angaben zu Ermessensentscheidungen und Annahmen nach IAS 1 sowie Going-Concern-Beurteilungen nach IAS 1 und IAS 10. Methodisch empfiehlt das IDW unter den Bedingungen der aktuellen Lage einen mehrszenariobasierten Expected-Cashflow-Ansatz nach IAS 36.A2 und A4. Statt eines einzelnen Best-Estimate-Werts werden dabei mehrere mögliche Verläufe der relevanten Rahmenbedingungen modelliert, jedem Verlauf wird eine Eintrittswahrscheinlichkeit zugeordnet, und die so gewichteten Cashflows werden zu einem Erwartungswert verdichtet, der in den Nutzungswert einfließt. Die zugrunde gelegten Annahmen, Bandbreiten und Eintrittswahrscheinlichkeiten sind im Anhang offenzulegen und nachvollziehbar zu erläutern. Diese Linie hat das IDW mit seinem Fachlichen Hinweis vom 5.3.2026 zum Nahost-Krieg fortgeschrieben: Der Fachausschuss Unternehmensberichterstattung des IDW stuft den Kriegsausbruch zum 28.2.2026 für Abschlüsse zum 31.12.2025 zwar als wertbegründendes (HGB) bzw. nicht zu berücksichtigendes Ereignis (IAS 10.3 (b)) ein, verlangt aber gleichwohl eine qualitative Nachtragsberichterstattung im Anhang und eine substanzielle Behandlung im Risikobericht; eine pauschale Bezugnahme auf den Krieg und seine Folgen genügt den Anforderungen aus DRS 20.133 ausdrücklich nicht.14

4. Ad-hoc-Publizität

Unabhängig von der periodischen Rechnungslegung verlangt Art. 17 Abs. 1 Marktmissbrauchsverordnung (Market Abuse Regulation – MAR)15 von Emittenten die unverzügliche Veröffentlichung sie unmittelbar betreffender kursrelevanter Insiderinformationen. Geopolitische Ereignisse als solche, etwa ein Kriegsausbruch oder eine Zollerklärung, sind regelmäßig öffentlich und damit nicht insiderpflichtig. Insiderpflichtig wird vielmehr die unternehmensspezifische Konsequenz: Die Aufgabe von Geschäftsaktivitäten in einer betroffenen Region, eine Wertberichtigung, eine wesentliche Prognoseanpassung oder der Eintritt von Sanktionswirkungen können den Tatbestand erfüllen.16 In geopolitisch volatilen Phasen liefert die Ad-hoc-Publizität damit ein zeitnahes Marktsignal, das den periodischen Berichten häufig um Wochen oder Monate vorausgeht.

IV. Analyse der Berichterstattung

1. Datengrundlage

Die Auswertung umfasst sämtliche 40 DAX-Unternehmen sowie die sechs MDAX-Unternehmen (Hensoldt, Knorr-Bremse, Krones, RENK Group, thyssenkrupp und Traton), die über ihre hohe geopolitische Exponierung berichtet haben; die meisten MDAX-Unternehmen machen dazu kaum spezifische Angaben. Für jedes dieser 46 Unternehmen wurden die Geschäftsberichte 2022–2025 (Lagebericht und Konzernabschluss einschließlich Anhang), vier ereignisorientiert ausgewählte Quartalsberichte (Q1/2022, Q2/2022, Q2/2024, Q2/2025) und sämtliche Ad-hoc-Mitteilungen mit geopolitischem Bezug ausgewertet. Die Auswertung folgt der Logik des Risikomanagementprozesses: Werden geopolitische Risiken überhaupt erkannt und unternehmensspezifisch benannt? Werden ihre finanziellen Folgen beziffert? Und werden konkrete Maßnahmen zur Bewältigung beschrieben?

2. Befunde

a) Erwähnung und Spezifikation

Die generelle Erwähnung geopolitischer Risiken hat sich durchgesetzt: In jedem Berichtsjahr thematisieren nahezu alle Unternehmen geopolitische Risiken im Geschäftsbericht. Aufschlussreich ist die Tiefe der Darstellung: Im Geschäftsjahr 2022 wählten noch 35 Unternehmen eine unternehmensspezifische Risikodarstellung mit konkretem Geschäftsbezug. Bis 2024 sinkt diese Zahl über 28 (2023) auf 20 und erholt sich 2025 nur leicht auf 25. Spiegelbildlich nimmt der Anteil ereignisbezogener, aber nicht geschäftsbezogener Darstellungen zu, von zehn (2022) über 18 (2023) und 24 (2024) auf 18 (2025). Pauschale Risikoformeln bleiben in den Geschäftsberichten die Ausnahme, treten ab 2024 erstmals in Einzelfällen auf. Der Befund deckt sich mit den ausdrücklichen Kritiken von ESMA und BaFin zu pauschalen Verweisen auf “geopolitische Unsicherheiten”.

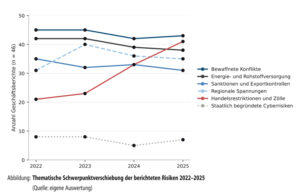

b) Themenlandschaft: vom Ukrainefokus zur Zollagenda

Die thematische Zusammensetzung der berichteten Risiken hat sich strukturell verschoben und folgt insofern den geopolitischen Veränderungen: Bewaffnete Konflikte und Energie- bzw. Rohstoffrisiken bilden über alle vier Jahre die dominante Doppelspitze. Innerhalb der nachgelagerten Themen lässt sich jedoch eine deutliche Themenverschiebung beobachten: Sanktionen und Exportkontrollen, im Krisenjahr 2022 in 35 Berichten thematisiert, treten bis 2025 zurück und werden inhaltlich durch das Themenfeld Handelsrestriktionen und Zölle abgelöst, dessen Nennungshäufigkeit von 21 (2022) auf 41 (2025) Geschäftsberichte ansteigt (vgl. Abbildung).

c) Abnehmende Quantifizierung

Der zentrale und für die Praxis problematischste Befund betrifft die finanzielle Bezifferung der Auswirkungen geopolitischer Risiken. Während im Krisenjahr 2022 noch 29 von 46 Unternehmen mindestens einen Eurobetrag mit Bezug zu geopolitischen Risiken im Geschäftsbericht offenlegten, ganz überwiegend Wertberichtigungen auf Russlandaktivitäten, sinkt diese Zahl in den Folgejahren kontinuierlich auf 14 (2023), zehn (2024) und schließlich nur noch acht Berichte im Jahr 2025. Die Bezifferungsdichte hat sich damit binnen vier Jahren um mehr als 70 % reduziert, obwohl die Berichte gleichzeitig durchgängig auf eine zunehmende Bedrohungslage hinweisen.

Verstärkt wird dieser Befund durch den Blick auf Sensitivitätsanalysen zu geopolitischen Annahmen im Rahmen von Werthaltigkeitsprüfungen nach IAS 36.134. Hier weisen für die Jahre 2022–2024 lediglich ein bis zwei Unternehmen geopolitisch parametrisierte Szenarien aus; 2025 steigt diese Zahl auf sieben Berichte. Über alle vier Geschäftsjahre kommen damit lediglich zwölf von 182 untersuchten Berichten zu einer Sensitivitätsanalyse, die geopolitische Annahmen ausdrücklich als zentralen Bewertungsparameter behandelt.

d) Maßnahmen

Auch die Darstellung von Maßnahmen zur Risikominderung (Marktaustritt, Lieferkettendiversifikation, finanzielle Vorsorge, preisliche Weitergabe, strategische Neuausrichtung, Aufbau interner Monitoringstrukturen) folgt einer abnehmenden Tendenz: Wurden 2022 noch in 34 Berichten konkrete Maßnahmen beschrieben, sinkt die Zahl in den Folgejahren auf 24 (2023), 21 (2024) und unverändert 21 (2025). Die rückläufige Berichtsdichte steht in Kontrast zur fortdauernden operativen Auseinandersetzung der Unternehmen mit der geopolitischen Lage.

e) Ad-hoc-Publizität

Die Auswertung der Ad-hoc-Mitteilungen mit geopolitischem Bezug ist ausgesprochen situativ und ereignisgetrieben: Während 2023 lediglich eine und 2024 nur zwei der 46 Unternehmen eine entsprechende Mitteilung veröffentlicht haben, ergeben sich in den geopolitisch besonders aufgeladenen Berichtsjahren 2022 (18 Mitteilungen, ganz überwiegend zum Ukrainekrieg und zur Aufgabe des Russlandgeschäfts) und 2025 (elf Mitteilungen, regelmäßig zur Anpassung der Jahresprognose infolge der US-Zölle) deutliche Spitzen. Die Quartalsberichterstattung folgt einer vergleichbaren Logik: Bereits im Q1/2022 weisen Deutsche Bank (95 Mio. Euro, davon 40 Mio. Euro Stage-1/2 nach IFRS 9), DHL (30 Mio. Euro Impairment) und MTU Aero Engines (52 Mio. Euro) konkrete Russlandeffekte aus; Volkswagen verzeichnet im Q2/2024 einen Dekonsolidierungsverlust von 62 Mio. Euro. Im Q2/2025 thematisieren 44 Unternehmen die Zollthematik unmittelbar; quantifiziert wird sie überwiegend nur als pauschaler Earnings-before-Interest-and-Taxes-(EBIT-)Effekt.

3. Erfassungsformen und Substanz

Es zeigt sich, dass die erfolgsseitige Verbuchung als EBIT oder Umsatzeffekt mit 36 Nennungen über alle vier Berichtsjahre dominiert. Diese Erfassungsform ist allerdings regelmäßig auch die informationsärmste; denn eine lediglich pauschale EBIT-Angabe lässt weder die betroffenen Bilanzpositionen noch die zugrundeliegenden Bewertungsannahmen erkennen. Auf den weiteren Rängen folgen Wertberichtigungen nach IAS 36 (21 Nennungen), Risikovorsorgen nach IFRS 9 (20 Nennungen, Schwerpunkt Banken und Versicherungen) und Rückstellungen nach IAS 37 (zwölf Nennungen). Diese drei Kategorien betreffen ganz überwiegend die Aufgabe des Russlandgeschäfts,17 was insofern plausibel ist, als sich rund ein Drittel der ausländischen Direktinvestitionen in Russland innerhalb von 18 Monaten nach Kriegsbeginn aus diesem Markt zurückgezogen haben.18

Auffällig ist demgegenüber, wie selten die nach dem IDW-Hinweis eigentlich naheliegenden zollnahen Standards Eingang in die bilanzielle Erfassung finden: Abschreibungen auf Vorräte nach IAS 2 erscheinen in lediglich acht Nennungen, Anpassungen aktiver latenter Steuern nach IAS 12 in keinem einzigen Fall. Gerade die unmittelbare Zollwirkung auf Vorratsbewertungen und die ausdrücklichen IDW-Hinweise zur Werthaltigkeit aktiver latenter Steuern und Vorräte im volatilen Umfeld hätten eine deutlich häufigere Erfassung erwarten lassen; faktisch unterbleibt sie aber weitgehend. Im Q2/2025 erfolgt die Berücksichtigung der US-Zölle bei nahezu allen Unternehmen fast ausschließlich als pauschaler EBIT- oder Margeneffekt, nicht aber als Wertminderungsereignis nach IAS 36 oder als Vorratsabwertung nach IAS 2.

Illustrativ für die unmittelbare bilanzielle Erfassung steht adidas mit der Russlandwertberichtigung im Geschäftsbericht 2022 (94 Mio. Euro auf Sachanlagen und Nutzungsrechte, 120 Mio. Euro Nettoeffekt).19 Vergleichbare Offenlegungen finden sich bei Continental (vollständige Wertberichtigung russischer Vermögenswerte i. H. v. 86,7 Mio. Euro), Volkswagen sowie im Bankensektor bei Commerzbank (Top-Level-Adjustment i. H. v. 334 Mio. Euro für das Russland-, Belarus- und Ukraine-Exposure).20

V. Best Practice und Handlungsempfehlungen

Die zuvor dokumentierten Ergebnisse lassen sich zu einer paradoxen Diagnose verdichten: Die Berichterstattung über geopolitische Risiken hat sich zwar quantitativ stabilisiert, ist aber qualitativ zugleich aussageloser geworden. Gleichwohl lassen sich aus der Berichterstattungspraxis und den Forderungen der Aufsicht Handlungsempfehlungen ableiten.

1. Best-Practice-Beispiele

Eine Sonderstellung nimmt GEA ein, weil das Unternehmen geopolitische Annahmen über mehrere Jahre hinweg systematisch in die Werthaltigkeitsprüfung integriert. Bereits im Geschäftsbericht 2022 werden für die russlandexponierte Division Farm Technologies drei explizite Szenarien zur Ermittlung des Value in Use offengelegt; im Geschäftsbericht 2024 werden u. a. das Ergebnis der US-Präsidentschaftswahl, der Nahostkonflikt und Handelsrestriktionen gegenüber China ausdrücklich als in die Werthaltigkeitsprüfung einbezogene Faktoren benannt. Der Abschlussprüfer bestätigt im Bestätigungsvermerk, die Sensitivitätsanalysen prüferisch nachvollzogen zu haben.21

Im Bankensektor liefert die Commerzbank im Zwischenbericht Q1/2022 das in der gesamten Stichprobe einzige Beispiel eines Top-Level-Adjustment, das sowohl mit expliziter geopolitischer Begründung als auch mit konkretem Eurobetrag (334 Mio. Euro für das Russland-, Belarus- und Ukraine-Exposure) ausgewiesen wird. Methodisch bemerkenswert ist, dass die Commerzbank diese Logik im Zwischenbericht Q2/2025 auf die US-Zollunsicherheit überträgt und in Form von In-Model-Adjustments ausweist.22

Das Unternehmen thyssenkrupp integriert geopolitische Effekte über alle vier Berichtsjahre durchgängig in Budgetprojektionen und Werthaltigkeitstests. Brenntag liefert mit dem Geschäftsbericht 2025 ein bislang singuläres Beispiel: Eine Goodwill-Wertminderung i. H. v. 82,1 Mio. Euro auf das Segment Brenntag Essentials Lateinamerika wird ausdrücklich u. a. auf anhaltende geopolitische Unsicherheit, die US-Zollpolitik und ein eingetrübtes Marktumfeld zurückgeführt.23 Diese Beispiele zeigen, dass eine prüfungsfeste Umsetzung der Aufsichtserwartungen praktisch möglich ist.

Im Berichtsjahr 2025 wandelt sich die strategische Neuausrichtung qualitativ: Sie bildet nicht mehr die Desinvestments aus Russland ab, sondern strukturelle Eingriffe in Lieferketten und Wertschöpfungstiefe. Volkswagen prüft Nearshoring in Nordamerika, RWE vereinbart Vertragsklauseln zur Teilung zollbedingter Lasten, Rheinmetall sichert über vertikale Akquisitionen Vorprodukte wie Nitrocellulose. Bilanziell schlagen sich diese Antworten nur punktuell nieder, eröffnen aber prüfungsrelevante Sachverhalte.

2. Handlungsempfehlungen

Die Empfehlungen knüpfen unmittelbar an die Prüfungsschwerpunkte von ESMA und BaFin sowie an den IDW-Hinweis vom 27.6.2025 an und sind bereits im kommenden Berichtszyklus umsetzbar.

a) Ersteller

- Wirkungsketten statt Schlagworte: Für jedes wesentliche geopolitische Risiko ist je Berichtsjahr eine unternehmensindividuelle Wirkungskette vom Auslöser über die betroffene Region oder Produktgruppe und den Übertragungsmechanismus bis zur erwarteten Erfolgsrechnungs- und Bilanzposition anzugeben. Die bloße Übernahme pauschaler Aussagen aus dem Vorjahr erfüllt die Enforcement-Vorgaben nicht.

- Geopolitische Szenarien im Werthaltigkeitstest: Bei wesentlichen zahlungsmittelgenerierenden Einheiten mit dokumentierter Exponierung sollten geopolitische Szenarien als eigenständige Annahmen in den Werthaltigkeitstest einfließen. Eine einheitliche prozentuale Variation der Standardhebel genügt dafür nicht. Stattdessen sind Diskontierungssatz, Wachstumsrate und Cashflow-Projektionen je Szenario an konkrete geopolitische Auslöser zu koppeln, etwa eine Zollerhöhung, eine Verschärfung der Russland-Sanktionen oder eine Eskalation im Nahen Osten. GEA hat dies 2022 mit drei Szenarien für die russlandexponierte Division Farm Technologies umgesetzt und 2024 separat nach US-Präsidentschaftswahl, Nahostkonflikt und China-Handelsrestriktionen aufgesetzt. Methodische Grundlage ist der Expected-Cashflow-Ansatz nach IAS 36.A2 und A4.

- Umfassende bilanzielle Berücksichtigung über IAS 36 hinaus: Die geopolitische Wirkungskette ist konsequent auch auf Vorräte (IAS 2), aktive latente Steuern (IAS 12), verlustbringende Verträge (IAS 37) und die Risikovorsorge auf Finanzinstrumente (IFRS 9) zu prüfen. Eine lediglich selektive Berücksichtigung erscheint unzulässig, zumal im aktuellen Zollumfeld die Nichtberücksichtigung des Einflusses auf IAS 2 und IAS 12 kaum zu rechtfertigen ist.

- Investorenerwartung antizipieren: Unternehmen sollten die Erwartungshaltung ihrer Investoren antizipieren, die geopolitische Risiken mittlerweile als zentralen Aspekt ihrer Investitionsentscheidungen betrachten und einen entsprechenden Informationsbedarf nachfragen.

b) Abschlussprüfer

- Sensitivitätsanalysen materiell prüfen: Die Beurteilung sollte sich nicht auf das formale Vorhandensein von Sensitivitätsangaben beschränken, maßgeblich ist vielmehr die inhaltliche Eignung der Parameter bzw. deren Plausibilisierung.

- Annahmenkonsistenz beurteilen: Die Konsistenz zwischen Risikobeschreibungen im Lagebericht und den Schätzungen im Konzernabschluss sollte als eigenständiger Prüfungsschwerpunkt geführt werden.

- Geopolitische Exponierung als Triggering Event: Liegt eine erkennbare russland-, china-, usa- oder iranbezogene Exponierung vor, sollte der Prüfer dies als Indikator für die Notwendigkeit einer vertieften Prüfung der Werthaltigkeit, der Vorratsbewertung und der aktiven latenten Steuern werten und dokumentieren.

VI. Zusammenfassung

- Geopolitische Risiken sind 2025 zum erklärten Schwerpunktthema der Berichterstattung geworden. ESMA, BaFin und IDW haben unternehmensspezifische Wirkungsbeschreibungen statt pauschaler Risikoformeln, konsistente Annahmen zwischen Lagebericht und Konzernabschluss sowie eine substanzielle Anwendung der Sensitivitätsvorgaben nach IAS 36.134 verlangt. Die BaFin hat geopolitische Risiken zudem in ihren strategischen Zielen für den Zeitraum 2026–2029 ausdrücklich verankert.

- Zwar erfolgte die Erwähnung geopolitischer Risiken bereits in der Vergangenheit praktisch durchgehend in den Geschäftsberichten der Unternehmen. Jedoch sind inhaltlich erhebliche Veränderungen im Zeitablauf festzustellen: Der Anteil unternehmensspezifischer Risikodarstellungen mit konkretem Geschäftsbezug sinkt zwischen 2022 und 2024 um rund ein Drittel zugunsten ereignisbezogener, aber inhaltlich generischer Angaben.

- Vielfach dominiert eine bloß qualitative Umschreibung der spezifischen Risiken, wohingegen die Darstellung der finanziellen Auswirkungen im Zeitablauf sogar zurückgegangen ist. Während im Krisenjahr 2022 noch 29 von 46 Unternehmen mindestens einen Eurobetrag im Zusammenhang mit geopolitischen Risiken offenlegten, sank diese Zahl bis 2025 auf lediglich acht. Eurobeträge werden überwiegend nur dann ausgewiesen, wenn das geopolitische Ereignis einen unmittelbaren Bilanzierungszwang erzeugt (etwa Marktaustritt oder Sanktionsfolge).

- Die thematische Verschiebung vom ukraine- und sanktionsdominierten Risikoverständnis (2022) hin zur US-Zollagenda (2025) ist in der Berichtspraxis klar ersichtlich. Handelsrestriktionen und Zölle dominieren mit einem Anstieg von 21 auf 41 Nennungen und liegen damit erstmals vor den bisher als typisch geltenden Sanktions- und Exportkontrollthemen. Obwohl gerade bei Vorratsabschreibungen nach IAS 2 und aktiven latenten Steuern nach IAS 12 entsprechende Effekte zu erwarten gewesen wären, bleiben die bilanziellen Auswirkungen der Zollthematik bis 2025 in der Berichtspraxis weitgehend unsichtbar.

- Sensitivitätsanalysen mit geopolitischer Parametrisierung sind trotz expliziter Aufsichtserwartung die Ausnahme. In lediglich zwölf von 182 untersuchten Geschäftsberichten werden geopolitische Szenarien im Rahmen von Werthaltigkeitstests nach IAS 36.134 ausgewiesen. Gerade dieser Aspekt ist aus Aufsichtsperspektive der wichtigste Beanstandungspunkt. Vorbilder wie GEA, Commerzbank, thyssenkrupp und Brenntag zeigen, dass eine prüfungsfeste Umsetzung praktikabel und auf den vom IDW empfohlenen Expected-Cashflow-Ansatz übertragbar ist.

- Erstellern wird empfohlen, je Berichtsjahr unternehmensspezifische Wirkungsketten zu formulieren, bei wesentlichen exponierten Einheiten geopolitische Szenarien in die Sensitivitätsanalyse aufzunehmen, die bilanzielle Berücksichtigung über IAS 36 hinaus insbesondere auf IAS 2, IAS 12, IAS 37 und IFRS 9 auszudehnen sowie die Konsistenz zwischen Lagebericht und Konzernabschluss durch wechselseitige Verweise sicherzustellen. Sie sollten sich der Tatsache bewusst sein, dass Abschlussprüfer angehalten sind, die bilanziellen Auswirkungen geopolitischer Risiken explizit zu berücksichtigen, und dass auch Enforcement-Stellen bloße Pauschalaussagen konsequent beanstanden. Schließlich sollten die Unternehmen die Erwartungshaltung ihrer Investoren antizipieren, die geopolitische Risiken mittlerweile als zentralen Aspekt ihrer Investitionsentscheidungen betrachten.

Aragón C. Djamchidi, M.Sc., ist Research Associate und Doktorand am Lehrstuhl für Rechnungslegung der Universität St. Gallen. Zu seinen Forschungsinteressen zählen Rechnungslegung, Unternehmensbewertung, Corporate Governance und geopolitische Risikoberichterstattung.

Prof. Dr. Thomas Berndt ist Direktor und Professor für Rechnungslegung an der Universität St. Gallen sowie Direktor am Institut für Law and Economics (ILE-HSG). Seine Schwerpunkte umfassen nationale und internationale Rechnungslegung, nichtfinanzielle Berichterstattung sowie Unternehmensbewertung und Wirtschaftsprüfung.

Die Autoren danken Vivien Pohl, B.A., für die sorgfältige Datenerhebung bei den 46 Unternehmen über vier Berichtsjahre.

World Economic Forum, Global Risks Report 2026, 14.1.2026, www.weforum.org/publications/global-risks-report-2026 (Abruf: 3.6.2026), S. 15 und Figure 12.

Vgl. Caldara/Iacoviello, AER 112 (2022), 1194–1225; Baker/Bloom/Davis, QJE 131 (2016), 1593–1636.

ifo Institut, Krieg im Iran treibt Unsicherheit in der Wirtschaft nach oben, ifo Konjunkturumfrage vom 15.4.2026, https://www.ifo.de/fakten/2026-04-15/krieg-im-iran-treibt-unsicherheit-der-wirtschaft-nach-oben (Abruf: 4.6.2026); DIW, DIW-Konjunkturbarometer Mai: Fast zurück auf Los, 27.5.2026, https://www.diw.de/de/diw_ 01.c.1009015.de/diw-konjunkturbarometer_ mai_ _ fast_ zurueck_ auf_ los.html (Abruf: 10.6.2026).

ESMA, Public Statement: European Common Enforcement Priorities for 2025 Corporate Reporting, 14.10.2025, ESMA32-2064178921-9254, https://www.esma.europa.eu/sites/default/files/2025-10/ESMA32-2064178921-9254_ Public_ Statement_ -_ 2025_ European_ Common_ Enforcement_ Priorities.pdf (Abruf: 3.6.2026), Abschn. 1.

BaFin, Fokus Bilanzkontrolle 2026: Lageberichterstattung im sich ändernden makroökonomischen Umfeld, 27.11.2025, https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2025/meldung_ 2025_ 11_ 27_ bilanzkontrolle_ schwerpunkt_ 2026.html (Abruf: 9.6.2026).

BaFin, Strategische Ziele 2026 bis 2029, 26.6.2025, https://www.bafin.de/DE/die-bafin/ueber-die-bafin/bafin-ziele/bafin-ziele.html (Abruf: 9.6.2026), Ziel 1.

IDW, Fachlicher Hinweis “Auswirkungen geopolitischer Unsicherheiten und Risiken auf die Halbjahresfinanzberichterstattung zum 30.6.2025 nach IFRS”, 27.6.2025, https://www.idw.de/IDW/Medien/Arbeitshilfen-oeffentlich/Fachliche-Hinweise-oeffentlich/IDW-FH-Geopolit-Unsicherheiten-IFRS-HJ-250627b.pdf (Abruf: 3.6.2026), Abschn. 2.

Zur etablierten unternehmensspezifischen Konzeption politischer Risiken Hassan u. a., The Quarterly Journal of Economics (QJE) 134 (2019), 2135–2202.

BaFin, Risiken im Fokus 2026, 28.1.2026, https://www.bafin.de/DE/die-bafin/publikationen-daten/risiken-im-fokus/Fokusrisiken_ 2026/Fokusrisiken_ 2026_ node.html (Abruf: 3.6.2026), Trend 3 “Geopolitische Umbrüche”.

Zur Risiko- und Chancenberichterstattung im Konzernlagebericht Grottel, in: Grottel u. a. (Hrsg.) Beck’scher Bilanz-Kommentar, 15. Aufl. 2026, § 315 HGB, Rn. 230 ff.; zu den Grundsätzen des DRS 20 Grottel, a. a. O., Rn. 15 ff.

IAS 1 wird durch IFRS 18 “Presentation and Disclosure in Financial Statements” abgelöst (verpflichtende Erstanwendung für Geschäftsjahre, die am oder nach dem 1.1.2027 beginnen). Die hier referenzierten Angabepflichten zu Schätzungen und Ermessensentscheidungen bleiben in IFRS 18 inhaltlich erhalten.

Gesetz zur Stärkung der Finanzmarktintegrität (Finanzmarktintegritätsstärkungsgesetz – FISG) vom 3. Juni 2021, BGBl. I 2021, 1534.

Zur politischen Dimension internationaler Rechnungslegungsstandardsetzung Camfferman, Accounting in Europe 17 (2020), 243–263.

Fachausschuss Unternehmensberichterstattung des IDW, Fachlicher Hinweis “Auswirkungen des Nahost-Kriegs auf die finanzielle und nichtfinanzielle Berichterstattung zum 31.12.2025”, 5.3.2026, https://www.idw.de/IDW/Medien/Arbeitshilfen-oeffentlich/Fachliche-Hinweise-oeffentlich/IDW-FH-FAB-Nahost-Krieg-260305.pdf (Abruf: 3.6.2026), Antworten 2.1 bis 2.3.

Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch (Marktmissbrauchsverordnung) und zur Aufhebung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates und der Richtlinien 2003/124/EG, 2003/125/EG und 2004/72/EG der Kommission, ABlEU vom 12.6.2014, L 173, 1.

BaFin, Emittentenleitfaden – Modul C, 23.4.2020, Änderungsdatum: 24.4.2026, https://www.bafin.de/SharedDocs/Downloads/DE/Leitfaden/WA/dl_ emittentenleitfaden_ modul _C.html (Abruf: 3.6.2026), Abschn. I. Vgl. ergänzend zur Ad-hoc-Publizität nach Art. 17 MAR Kumpan, in: Hopt, HGB, 45. Aufl. 2026, Art. 17 MAR, Rn. 10 ff.

Continental AG, Geschäftsbericht 2024, S. 82.

Zur Wirkung sanktionsbedingter Schocks auf Marktaustritte Wellhausen/Zhu, American Political Science Review (APSR) 2026, FirstView, 1–18, online 11.3.2026, https://www.cambridge.org/core/journals/american-political-science-review/article/exiting-russia/B30336B7FF1C9AD1A0916C1B54E59293 (Abruf: 3.6.2026).

adidas AG, Geschäftsbericht 2022, S. 194 und 222.

Continental AG, Geschäftsbericht 2022, Konzernanhang; Volkswagen AG, Geschäftsbericht 2022, S. 144; Commerzbank AG, Geschäftsbericht 2022, S. 108.

GEA Group AG, Geschäftsbericht 2022, S. 201; Geschäftsbericht 2024, S. 348 und S. 406 (Bestätigungsvermerk); Geschäftsbericht 2025 zur fortlaufenden Beobachtung globaler Zolldiskussionen.

Commerzbank AG, Zwischenbericht Q1 2022, S. 4; Zwischenbericht Q2 2025, S. 59.

Brenntag SE, Geschäftsbericht 2025, Konzernanhang (Wertminderung Brenntag Essentials Lateinamerika).